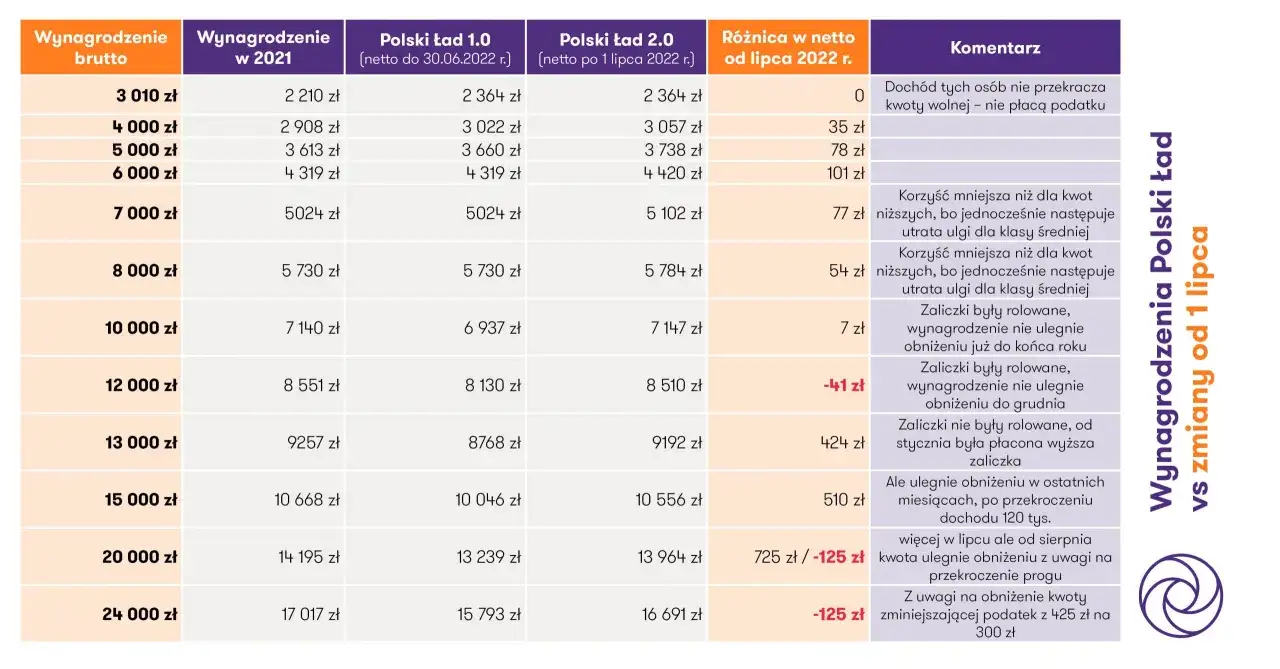

Najkrócej mówiąc, próg liczy się od dochodu, nie od pensji

- 120 tys. zł dotyczy podstawy opodatkowania, a nie kwoty brutto z umowy.

- Na etacie najpierw odlicza się składki społeczne i koszty uzyskania przychodu.

- 32% obejmuje tylko nadwyżkę ponad 120 tys. zł, nie cały dochód.

- Jeśli masz kilka źródeł dochodu opodatkowanych skalą, sumują się one w jednym limicie.

- Netto pokazuje wypłatę na konto, ale nie mówi jeszcze, czy przekroczyłeś próg podatkowy.

- Przy ofertach pracy lepiej patrzeć na roczny dochód do opodatkowania niż na samą pensję miesięczną.

Co naprawdę oznacza próg 120 tys. zł w PIT

W praktyce próg 120 tys. zł nie jest magiczną granicą między „niskim” a „wysokim” podatkiem, tylko punktem, od którego nadwyżka dochodu przestaje być opodatkowana stawką 12%. W 2026 r. skala PIT działa nadal w ten sam sposób: do 120 tys. zł podstawy podatku stosuje się 12%, a powyżej tej kwoty 32% od nadwyżki. To ważne rozróżnienie, bo wiele osób myli próg z rocznym brutto z umowy. Ja patrzę na to prościej: najpierw ustalam, co jest dochodem do opodatkowania, a dopiero potem porównuję to z limitem 120 tys. zł. Gdy rozdzielisz te dwa pojęcia, zniknie większość nieporozumień wokół drugiego progu. Żeby to policzyć bez zgadywania, trzeba jednak rozdzielić brutto, netto i podstawę opodatkowania.

Brutto, netto i podstawa opodatkowania

| Pojęcie | Co oznacza | Czy decyduje o progu 120 tys. zł |

|---|---|---|

| Brutto | Kwota z umowy przed potrąceniami ZUS i PIT. | Nie. |

| Netto | Kwota po potrąceniach, która trafia na konto. | Nie. |

| Dochód / podstawa opodatkowania | Kwota po odjęciu kosztów i odliczeń, od której liczony jest PIT. | Tak. |

Na etacie punkt wyjścia jest prosty: od wynagrodzenia brutto odejmuje się składki społeczne potrącane z pensji, a potem koszty uzyskania przychodu. Standardowo są to 250 zł miesięcznie, a przy dojazdach z innej miejscowości 300 zł miesięcznie. Dopiero taki wynik porównuje się z limitem 120 tys. zł.

Przykład, który dobrze porządkuje temat: 10 000 zł brutto miesięcznie daje 120 000 zł brutto rocznie, ale nie jest jeszcze tym samym co 120 000 zł podstawy opodatkowania. Po odjęciu składek i kosztów rzeczywista podstawa jest niższa, więc sam poziom brutto nie przesądza o wejściu w drugi próg. Kiedy te trzy wartości przestają się mieszać, samo liczenie progu robi się dużo prostsze.

Jak policzyć, czy na etacie przekroczysz próg

Jeśli chcę sprawdzić to bez domysłów, liczę zawsze w tej samej kolejności:

- Sumuję roczny przychód z umowy o pracę, zlecenia i innych dochodów opodatkowanych skalą.

- Odejmuję składki społeczne potrącane z pensji.

- Odejmuję koszty uzyskania przychodu.

- Dodaję premie, nadgodziny, prowizje i roczne bonusy, bo one też wchodzą do rachunku.

- Porównuję wynik z 120 000 zł.

To właśnie tutaj wychodzi na jaw, że próg jest roczny i łączny, a nie „na jedną umowę”. Jeśli pracujesz na dwóch etatach albo masz etat i zlecenie opodatkowane skalą, dochody sumują się w jednym limicie. W praktyce drugi przychód często robi większą różnicę niż kolejna miesięczna podwyżka. Jeśli wynik przekroczy 120 tys. zł, ważne jest już nie samo przekroczenie, ale to, od jakiej części dochodu płacisz więcej.

Co zmienia się po przekroczeniu 120 tys. zł

Przekroczenie progu nie oznacza, że cała pensja nagle staje się opodatkowana stawką 32%. Pierwsze 120 000 zł podstawy nadal liczy się według 12% i kwoty zmniejszającej podatek 3600 zł, a wyższa stawka obejmuje tylko nadwyżkę.

W uproszczeniu wygląda to tak: przy podstawie 120 000 zł podatek wynosi 10 800 zł, a przy podstawie 130 000 zł rośnie do 14 000 zł, czyli 10 800 zł plus 32% od 10 000 zł nadwyżki. W trakcie roku zaliczki liczy się narastająco, więc premia, wysoki miesiąc albo dodatkowy projekt mogą przyspieszyć moment wejścia w drugi próg. To właśnie tutaj pojawia się najwięcej błędów interpretacyjnych.

Najczęstsze błędy przy liczeniu progu

- Mylenie progu z brutto. 120 tys. zł brutto rocznie nie musi oznaczać przekroczenia limitu w PIT.

- Patrzenie tylko na jedną umowę. Dochody opodatkowane skalą sumują się, więc drugi etat albo zlecenie też mają znaczenie.

- Ignorowanie premii i dodatków. Premia roczna, prowizja, nagroda czy trzynastka mogą przesunąć Cię ponad limit.

- Porównywanie netto zamiast podstawy. Netto pokazuje wypłatę na konto, ale nie mówi, jak obliczono podatek.

- Mylenie skali z inną formą opodatkowania. Przy podatku liniowym albo ryczałcie ten próg nie działa tak samo.

Najbardziej zdradliwe są właśnie sytuacje mieszane: etat + zlecenie, pensja + premia albo kilka źródeł przychodu w jednym roku. Wtedy łatwo uwierzyć w prostą liczbę z umowy, a potem zdziwić się przy rozliczeniu. Właśnie dlatego w ofertach pracy lepiej patrzeć na cały roczny obraz niż na jedną miesięczną kwotę.

Na co patrzeć w ofercie pracy, gdy pensja zbliża się do progu

Jeśli porównuję oferty, nie zatrzymuję się na nagłówku z pensją brutto. Sprawdzam, czy w grę wchodzi premia roczna, ile miesięcy obejmuje bonus, czy są nadgodziny i czy wynagrodzenie nie składa się z kilku elementów, które po zsumowaniu przesuwają Cię ponad 120 tys. zł podstawy.

- Roczne brutto, nie tylko miesięczne.

- Premie i prowizje, bo zwykle to one robią różnicę.

- Rodzaj umowy, bo etat, zlecenie i B2B nie liczą się identycznie.

- Koszty uzyskania przychodu, bo przy dojazdach albo pracy twórczej baza może się zmienić.

- Ulgi i wspólne rozliczenie, bo finalny PIT potrafi być wyraźnie niższy niż miesięczne zaliczki sugerują.

Najpraktyczniejsza zasada jest prosta: gdy ktoś pyta mnie o próg 120 tys. zł, najpierw przeliczam roczny dochód do opodatkowania, a dopiero potem patrzę na brutto i netto. To jedyny sposób, żeby sensownie porównać oferty pracy i nie pomylić wynagrodzenia z podatkową podstawą.