Zwrot kosztów za prywatny samochód używany w pracy wydaje się prosty, ale w praktyce łatwo pomylić ryczałt, ewidencję przebiegu i zasady dla delegacji. To właśnie tu najczęściej pojawia się kilometrówka, czyli rozliczenie jazd prywatnym autem wykorzystywanym służbowo. W tym artykule pokazuję, jak policzyć zwrot, jakie stawki obowiązują w 2026 roku, kiedy potrzebna jest zgoda pracodawcy i jak te rozliczenia wpływają na listę płac oraz czas pracy.

Najważniejsze zasady rozliczania prywatnego auta w pracy

- Zwrot kosztów można liczyć jako miesięczny ryczałt albo według faktycznie przejechanych kilometrów.

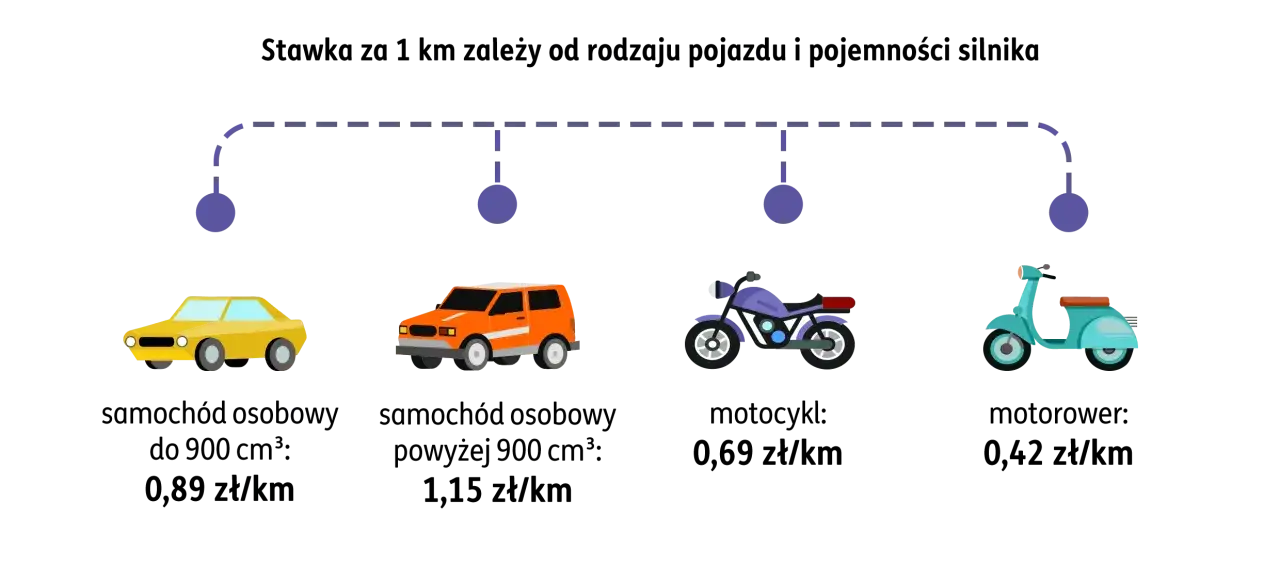

- W 2026 roku maksymalne stawki za 1 km wynoszą 0,89 zł, 1,15 zł, 0,69 zł i 0,42 zł, zależnie od pojazdu.

- Przy jazdach lokalnych limit kilometrów zależy od wielkości miejscowości i zwykle wynosi 300, 500 albo 700 km miesięcznie.

- Ryczałt trzeba obniżać o 1/22 za każdy dzień roboczy nieobecności lub brak dyspozycji pojazdu.

- W delegacji prywatnym autem rozlicza się rzeczywisty przebieg, a parkingi i autostrady osobno, jeśli pracodawca je uzna.

Na czym polega rozliczenie prywatnego auta w pracy

Ja traktuję ten temat przede wszystkim jako zwrot kosztów, a nie dodatkowe wynagrodzenie. Pracownik używa własnego auta do spraw służbowych, a pracodawca oddaje mu pieniądze według wcześniej ustalonych zasad. Najczęściej chodzi o dwa scenariusze: regularne jazdy lokalne, na przykład do klientów, urzędów czy placówek, oraz podróże służbowe poza stałe miejsce pracy.

W praktyce pracodawca powinien od razu ustalić, czy rozlicza przejazdy w formie miesięcznego ryczałtu, czy według rzeczywistej liczby kilometrów. W sektorze publicznym zasady są mocno oparte na przepisach, a u pracodawców prywatnych dużą rolę odgrywa regulamin wynagradzania, układ zbiorowy albo umowa o pracę. Kiedy ten porządek jest jasny, łatwiej uniknąć sporów o kilka przejazdów czy o źle policzony miesiąc.

Warto też pamiętać, że inaczej wygląda zwrot za sam przebieg auta, a inaczej zwrot innych kosztów, na przykład parkingu czy autostrady. To rozróżnienie wraca potem w ewidencji i w kadrach, więc lepiej ustalić je na początku niż poprawiać po wypłacie. Gdy to już mamy, najważniejsze staje się to, co trzeba wpisać do dokumentów i jak uniknąć braków formalnych.

Jak wypełnić ewidencję przebiegu pojazdu bez braków

Najwięcej problemów widzę nie przy samym liczeniu, tylko przy dokumentowaniu trasy. Ewidencja powinna być prowadzona na bieżąco, bo późniejsze odtwarzanie przejazdów zwykle kończy się pomyłkami w dacie, celu wyjazdu albo liczbie kilometrów. To dokument, który ma pokazać, po co pracownik jechał, skąd, dokąd i ile faktycznie przejechał.

| Dane w ewidencji | Po co są potrzebne |

|---|---|

| Imię, nazwisko i adres osoby używającej pojazdu | Identyfikują pracownika i łączą przejazd z konkretną osobą |

| Numer rejestracyjny i pojemność silnika | Umożliwiają przypisanie właściwej stawki za 1 km |

| Kolejny numer wpisu, data i cel wyjazdu | Porządkują dokument i pokazują służbowy charakter trasy |

| Opis trasy, czyli skąd i dokąd | Ułatwiają kontrolę, czy przejazd był potrzebny i realny |

| Liczba faktycznie przejechanych kilometrów | To podstawa do obliczenia zwrotu |

| Stawka za 1 km i wynikająca z niej kwota | Pokazują, jak powstała należność |

| Podpis pracodawcy lub podatnika oraz jego dane | Potwierdzają rozliczenie na koniec miesiąca |

Najpraktyczniejsza zasada jest banalna: wpisuj przejazd od razu po zakończeniu trasy. Wtedy nie trzeba zgadywać, czy było to 17, czy 19 kilometrów, ani czy celem był odbiór dokumentów, czy spotkanie z klientem. Jeśli dokument ma być podstawą wypłaty, nie może być prowadzony „na oko”. Kiedy dane są kompletne, można przejść do samego liczenia stawek i limitów.

Jakie stawki i limity obowiązują w 2026 roku

Według danych opublikowanych przez podatki.gov.pl maksymalne stawki za 1 km przebiegu w 2026 roku nadal wynoszą:

| Pojazd | Maksymalna stawka za 1 km |

|---|---|

| Samochód osobowy do 900 cm3 | 0,89 zł |

| Samochód osobowy powyżej 900 cm3 | 1,15 zł |

| Motocykl | 0,69 zł |

| Motorower | 0,42 zł |

Do jazd lokalnych dochodzi jeszcze miesięczny limit kilometrów. W praktyce wygląda to tak:

| Gdzie pracownik wykonuje jazdy lokalne | Maksymalny limit miesięczny |

|---|---|

| Miejscowość do 100 tys. mieszkańców | 300 km |

| Miejscowość powyżej 100 tys. do 500 tys. mieszkańców | 500 km |

| Miejscowość powyżej 500 tys. mieszkańców | 700 km |

| Jednostki ratownicze i instytucje działające przy klęskach lub katastrofach | 3000 km |

Widać tu najważniejszą logikę: limit nie jest przypadkowy, tylko zależy od skali miejsca pracy i charakteru zadań. Przykład pomaga to szybko zrozumieć. Jeśli pracownik korzysta z samochodu osobowego powyżej 900 cm3 w dużym mieście i ma limit 700 km, miesięczny ryczałt wynosi 805 zł. To proste mnożenie, ale tylko wtedy, gdy poprawnie dobrano stawkę i limit. Sama stawka to jednak dopiero połowa tematu; druga połowa to wybór właściwego trybu rozliczenia.

Kiedy lepszy jest ryczałt, a kiedy rozliczenie według kilometrów

Tu warto spojrzeć na sprawę praktycznie. Ryczałt miesięczny działa najlepiej przy regularnych jazdach lokalnych, kiedy pracownik co miesiąc wykonuje podobną liczbę tras. Rozliczenie według faktycznego przebiegu ma sens wtedy, gdy liczba wyjazdów mocno się zmienia albo chodzi o pojedynczą podróż służbową. Dla kadrowej i księgowości to też dwa różne poziomy kontroli dokumentów.

| Tryb | Kiedy się sprawdza | Plus | Na co uważać |

|---|---|---|---|

| Ryczałt miesięczny | Stałe jazdy lokalne, powtarzalny zakres obowiązków | Prostsza wypłata i mniej liczenia | Trzeba pilnować absencji i braku dyspozycji pojazdu |

| Rozliczenie za faktyczny przebieg | Pojedyncze przejazdy i zmienna liczba wyjazdów | Płacisz dokładnie za to, co zostało przejechane | Wymaga bardzo dobrej ewidencji |

| Zwrot parkingów i autostrad | Każda podróż służbowa, jeśli pracodawca uzna wydatek | Oddziela koszt trasy od kosztu przejazdu | Potrzebny jest dowód wydatku i zgoda na zwrot |

W delegacji zasada jest prosta: jeśli pracodawca zgadza się na przejazd prywatnym autem, zwrot liczy się jako iloczyn kilometrów i stawki, a dodatkowe koszty można oddać osobno, o ile są uzasadnione i udokumentowane. To ważne rozróżnienie, bo wielu pracowników wrzuca do jednego worka przebieg, parking i autostradę, a potem nie wie, co właściwie powinno trafić do rozliczenia. Dopiero wtedy widać, jak taki zwrot wpływa na listę płac i na liczenie dni pracy.

Jak to wpływa na wynagrodzenie i czas pracy

W praktyce dział kadr powinien traktować ten zwrot jako odrębną pozycję od pensji zasadniczej, premii czy dodatku za nadgodziny. To nie jest element stawki godzinowej, tylko rozliczenie kosztów poniesionych przy wykonywaniu obowiązków. Z punktu widzenia pracownika ma to znaczenie, bo brak jasnego rozdzielenia świadczeń potrafi zamazać obraz tego, ile naprawdę zarabia za pracę, a ile odzyskuje za jazdy.

Ministerstwo Rodziny, Pracy i Polityki Społecznej przypomina, że pracodawca spoza sfery budżetowej może ustalić warunki zwrotu w układzie zbiorowym, regulaminie wynagradzania albo umowie o pracę. To ważne, bo bez takich zapisów łatwo o chaos: jedna osoba dostaje ryczałt, druga rozlicza każdą trasę, a trzecia nie wie, czy urlop obniży jej wypłatę. W dobrze napisanych zasadach wszystko jest prostsze.

Najbardziej techniczny, ale i najczęściej pomijany szczegół to obniżenie miesięcznej kwoty o 1/22 za każdy roboczy dzień nieobecności, choroby, urlopu, podróży służbowej trwającej co najmniej 8 godzin albo dnia, w którym pracownik nie miał do dyspozycji samochodu. Przy ryczałcie 805 zł jeden taki dzień oznacza obniżkę o 36,59 zł. Dwa dni urlopu i dzień delegacji to już 109,77 zł mniej. To nie jest detal księgowy, tylko realna różnica w wypłacie, dlatego ewidencja czasu pracy i ewidencja przejazdów muszą się zgadzać. Gdy ten mechanizm jest zrozumiały, łatwiej uniknąć kolejnych błędów przy rozliczeniu.

Najczęstsze błędy przy rozliczaniu przejazdów

- Używanie złej stawki do pojemności silnika, zwłaszcza przy samochodach powyżej 900 cm3.

- Liczenie ryczałtu bez obniżenia za urlop, chorobę albo brak dyspozycji pojazdu.

- Mylenie jazd lokalnych z podróżą służbową i wrzucanie wszystkiego do jednego rozliczenia.

- Pomijanie opłat za parkingi i autostrady albo zwracanie ich bez potwierdzenia kosztu.

- Przyjmowanie limitu kilometrów „z automatu” bez sprawdzenia wielkości miejscowości.

- Brak zgody pracodawcy na użycie prywatnego auta w danej podróży służbowej.

Każdy z tych błędów ma ten sam skutek: ktoś płaci za mało albo za dużo, a potem trzeba to poprawiać wstecznie. Najbardziej kosztowny bywa brak zgody albo brak dokumentu, bo wtedy spór nie dotyczy już kwoty, tylko samej podstawy zwrotu. Na tym etapie najlepiej działa zwykła dyscyplina: jeden wzór oświadczenia, jeden termin i jeden sposób liczenia. Jeżeli firma ustali to raz i jasno, rozliczenia przestają być źródłem sporów, a stają się zwykłą częścią procesu kadrowego.

Co ustalić w firmie, żeby rozliczenia były spokojne

Jeśli miałbym wskazać trzy rzeczy, które robią największą różnicę, wybrałbym termin składania oświadczeń, zasady liczenia absencji i sposób dokumentowania dodatkowych kosztów. W praktyce bardzo pomaga też zapis, czy zwrot ma być liczony tylko dla jazd lokalnych, czy również dla delegacji, oraz kto zatwierdza trasę przed wyjazdem. Im mniej pola do interpretacji, tym mniej korekt w księgowości i mniej pytań od pracowników.

Najrozsądniej jest też od razu opisać, jakie dokumenty trzeba oddać, do kiedy oraz czy pracownik rozlicza każdą trasę osobno, czy wszystko trafia do jednego miesięcznego zestawienia. To drobiazgi, ale właśnie one decydują, czy zwrot kosztów jest przewidywalny i sprawiedliwy. W dobrze poukładanym systemie nie ma miejsca na domysły, a prywatne auto wykorzystywane do pracy przestaje być problemem organizacyjnym i staje się po prostu jednym z elementów normalnego rozliczenia.