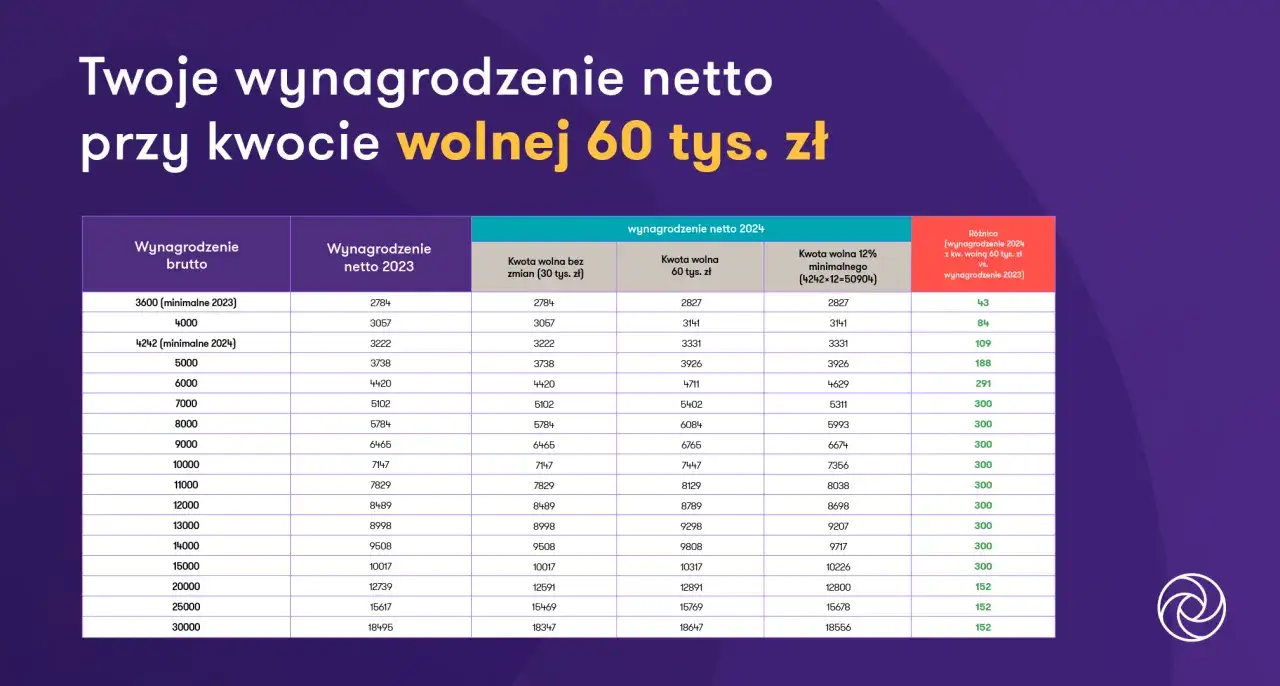

Najważniejsze liczby i zasady, które warto mieć pod ręką

- 30 000 zł to roczna kwota wolna dla dochodów opodatkowanych skalą podatkową.

- Przy stawce 12% daje to 3 600 zł kwoty zmniejszającej podatek, czyli 300 zł miesięcznie.

- Limit dotyczy dochodu, a nie przychodu brutto.

- Największe znaczenie ma przy umowie o pracę, zleceniu i działalności na skali.

- Nie działa tak samo przy podatku liniowym, ryczałcie i dochodach kapitałowych.

- Przy kilku płatnikach ulgę można rozdzielić, ale trzeba pilnować ustawień w trakcie roku.

Co oznacza kwota wolna od podatku w 2026 roku

Ja patrzę na ten limit bardzo praktycznie: jeśli Twój dochód podlega opodatkowaniu według skali, pierwsze 30 000 zł nie generuje PIT. To nie jest osobna „nagroda” ani specjalny dodatek, tylko element konstrukcji podatku dochodowego. Na stronie podatki.gov.pl zasada jest opisana jasno: kwota wolna odnosi się do podstawy opodatkowania, a nie do przychodu brutto.

W 2026 roku nadal obowiązuje też skala 12% do 120 000 zł i 32% powyżej tej granicy. W praktyce oznacza to, że kwota wolna nie działa w oderwaniu od reszty systemu, tylko razem z progami podatkowymi. Jeśli ktoś ma tylko jedną rzecz zapamiętać, powinien zapamiętać właśnie to: liczy się forma opodatkowania, a nie samo to, że ktoś zarabia „dużo” albo „mało”. Kolejny krok to to, jak ten limit przekłada się na wypłatę co miesiąc.

Jak działa kwota zmniejszająca podatek i miesięczne zaliczki

Tu jest sedno praktyki. 30 000 zł kwoty wolnej przy stawce 12% daje 3 600 zł kwoty zmniejszającej podatek, a to przekłada się na 300 zł miesięcznie w zaliczce pobieranej przez płatnika. Ministerstwo Finansów opisuje to w przewodniku dla podatnika w bardzo prosty sposób: ta kwota ma od razu obniżać zaliczki pobierane w trakcie roku.

W praktyce działa to tak, że pracodawca, zleceniodawca albo inny płatnik może stosować pomniejszenie z urzędu albo po otrzymaniu odpowiedniego oświadczenia. Jeśli masz jedno źródło dochodu opodatkowane skalą, zwykle niczego nie ustawiasz ręcznie. Jeśli masz dwa albo trzy miejsca wypłaty, możesz rozdzielić ulgę między maksymalnie trzech płatników, na przykład w układzie 300 zł, 150 zł i 100 zł.

Ja zawsze uczulam na jedną rzecz: niższa zaliczka nie oznacza niższego podatku „na zawsze”. To tylko sposób poboru w trakcie roku, a ostateczny wynik zamyka zeznanie roczne. Dlatego następna sekcja pokazuje, komu ten mechanizm naprawdę pomaga, a komu nie daje żadnej przewagi.

Kto skorzysta, a kto nie

Najwięcej nieporozumień bierze się z założenia, że kwota wolna działa przy każdym podatku. Nie działa. Poniżej najprostszy podział, który w mojej ocenie warto mieć w głowie przed podpisaniem umowy albo wyborem formy rozliczenia.

| Sytuacja | Czy działa kwota wolna | Co to oznacza w praktyce |

|---|---|---|

| Umowa o pracę opodatkowana skalą | Tak | Zaliczki PIT można obniżać, a roczne rozliczenie uwzględni limit. |

| Umowa zlecenie opodatkowana skalą | Tak | Mechanizm jest podobny jak przy etacie, jeśli nie wchodzisz w inną formę opodatkowania. |

| Działalność gospodarcza na skali | Tak | Limit obniża podstawę opodatkowania, ale nie zmienia ZUS ani składki zdrowotnej. |

| Emerytura lub renta na skali | Tak | Przychód objęty skalą korzysta z tej samej logiki co inne dochody opodatkowane PIT. |

| Podatek liniowy 19% | Nie | To osobny system, bez kwoty wolnej w takim znaczeniu jak przy skali. |

| Ryczałt ewidencjonowany | Nie | Podatek liczysz od przychodu, więc limit nie działa tu tak samo. |

| Dochody kapitałowe, np. dywidendy i sprzedaż akcji | Nie | Obowiązują odrębne zasady i osobny sposób opodatkowania. |

Jak policzyć podatek na prostych przykładach

Do szybkiego rachunku wystarczy jeden wzór: do 120 000 zł podatku od podstawy opodatkowania liczysz 12% i odejmujesz 3 600 zł. Po przekroczeniu tej granicy wchodzi 10 800 zł plus 32% od nadwyżki. Poniżej pokazuję to na liczbach, bo dopiero wtedy widać, jak mocno kwota wolna wpływa na roczny wynik.

| Dochód roczny opodatkowany skalą | Podatek roczny | Średnio miesięcznie | Co to oznacza |

|---|---|---|---|

| 24 000 zł | 0 zł | 0 zł | Dochód mieści się w całości w limicie. |

| 30 000 zł | 0 zł | 0 zł | To dokładnie poziom kwoty wolnej. |

| 36 000 zł | 720 zł | 60 zł | Podatek pojawia się dopiero od nadwyżki. |

| 60 000 zł | 3 600 zł | 300 zł | Kwota zmniejszająca podatek działa tu w pełni. |

| 100 000 zł | 8 400 zł | 700 zł | Limit nadal obniża PIT, ale nie kasuje go całkowicie. |

| 120 000 zł | 10 800 zł | 900 zł | To górna granica pierwszego progu. |

| 150 000 zł | 20 400 zł | 1 700 zł | Powyżej 120 000 zł wchodzi 32% od nadwyżki. |

Najczęstsze błędy, które psują rozliczenie

- Mylenie dochodu z przychodem brutto. Limit dotyczy podstawy opodatkowania, a nie samej wypłaty brutto.

- Zakładanie, że ulga działa przy każdym podatku. Przy podatku liniowym, ryczałcie i zyskach kapitałowych zasady są inne.

- Ustawienie pełnego pomniejszenia u kilku płatników naraz. To najprostsza droga do zbyt niskich zaliczek w trakcie roku.

- Brak kontroli po zmianie pracy. Gdy dochodzi nowy etat albo zlecenie, warto sprawdzić, kto nadal pobiera 300 zł miesięcznie.

- Traktowanie niższej zaliczki jako gwarancji braku dopłaty. Roczne zeznanie może skorygować różnicę, jeśli łączny dochód będzie inny niż planowany.

Ja najczęściej widzę jeden schemat: ktoś patrzy tylko na jedną wypłatę, a nie na cały rok. Przy podatkach to za mało, bo właśnie roczny obraz decyduje o tym, czy limit został wykorzystany dobrze. To prowadzi do bardzo praktycznego pytania: co ten mechanizm zmienia przy ofertach pracy i negocjowaniu stawki?

Co ten limit zmienia w ofertach pracy i negocjacjach wynagrodzenia

Dla osoby szukającej pracy ten limit nie jest teorią. Przy umowie o pracę albo zleceniu opodatkowanym skalą bezpośrednio wpływa na wypłatę „na rękę”, zwłaszcza przy niższych i średnich wynagrodzeniach. Jeśli dwie oferty wyglądają podobnie, ale jedna jest na skali, a druga na zasadach, które nie korzystają z kwoty wolnej, różnica w netto może być większa, niż sugeruje samo brutto.- Przy pierwszej pracy i niepełnym etacie każda obniżona zaliczka ma znaczenie.

- Przy pracy sezonowej albo kilku krótkich kontraktach warto pilnować, czy płatnicy nie dublują pomniejszenia.

- Przy B2B na podatku liniowym lub ryczałcie ten limit nie poprawi wyniku tak, jak na etacie.

- Przy rozmowie o wynagrodzeniu dobrze jest pytać nie tylko o stawkę, ale też o formę opodatkowania, bo ona zmienia realny dochód.

W praktyce to jedna z tych rzeczy, które łatwo przeoczyć przy rekrutacji, a potem wracają w pierwszym pasku płacowym. Jeśli oferta wygląda sensownie, ale forma rozliczenia jest niejasna, warto to wyjaśnić zanim podpiszesz dokumenty. Zostaje jeszcze jeden ważny wątek: łączenie kwoty wolnej z innymi zwolnieniami.

Jak łączy się z innymi zwolnieniami i kiedy daje największy efekt

Na podatki nie patrzę nigdy tylko przez jeden limit, bo w 2026 roku funkcjonuje kilka dodatkowych zwolnień, które mogą działać obok kwoty wolnej. Osoby do 26. roku życia, seniorzy nadal aktywni zawodowo, wracający do Polski czy rodziny 4+ korzystają z własnych preferencji, a część z nich da się łączyć ze skalą podatkową. U seniorów rozliczających się na zasadach ogólnych oznacza to nawet próg 115 528 zł rocznie, zanim pojawi się PIT.

Największą korzyść widać wtedy, gdy dochody mieszczą się w skali podatkowej i nie są rozproszone po wielu różnych formach opodatkowania. Dla kogoś, kto pracuje na etacie lub zleceniu, ten mechanizm jest prosty i przewidywalny. Dla przedsiębiorcy albo osoby łączącej kilka źródeł przychodu sensowniejsze staje się już policzenie całego rocznego obrazu, a nie samego miesięcznego netta. Jeśli mam zostawić jedną praktyczną myśl, to właśnie tę: przy planowaniu pracy i wynagrodzenia nie patrz wyłącznie na stawkę brutto, tylko na to, jak dana forma rozliczenia wykorzystuje limit 30 000 zł i pozostałe ulgi.

Jeśli chcesz szybko ocenić ofertę pracy, sprawdź trzy rzeczy: formę opodatkowania, ustawienie PIT-2 i to, czy nie korzystasz równolegle z innych zwolnień. Właśnie te elementy najszybciej pokazują, ile pieniędzy zostaje w kieszeni i czy kwota wolna faktycznie pracuje na Twoją wypłatę.