W rozliczeniach inwestycyjnych i przy sprzedaży papierów wartościowych ten formularz jest ważniejszy, niż często się wydaje. PIT-8C porządkuje przychody, koszty i dochód z transakcji, a potem prowadzi prosto do zeznania rocznego, najczęściej PIT-38. Jeśli chcesz wiedzieć, co oznaczają liczby w dokumencie, kiedy trzeba je wpisać do zeznania i jak uniknąć błędów przy kosztach, tutaj rozkładam to na proste kroki.

Najważniejsze rzeczy do sprawdzenia w formularzu i rozliczeniu

- Aktualny PIT-8C dotyczy przede wszystkim niektórych dochodów z kapitałów pieniężnych, a nie typowych przychodów z pracy.

- Najczęściej dostaniesz go od domu maklerskiego, biura maklerskiego, funduszu albo podmiotu obsługującego transakcję z udziałem papierów wartościowych.

- Do urzędu formularz trafia zwykle do końca stycznia, a podatnik powinien dostać go do końca lutego.

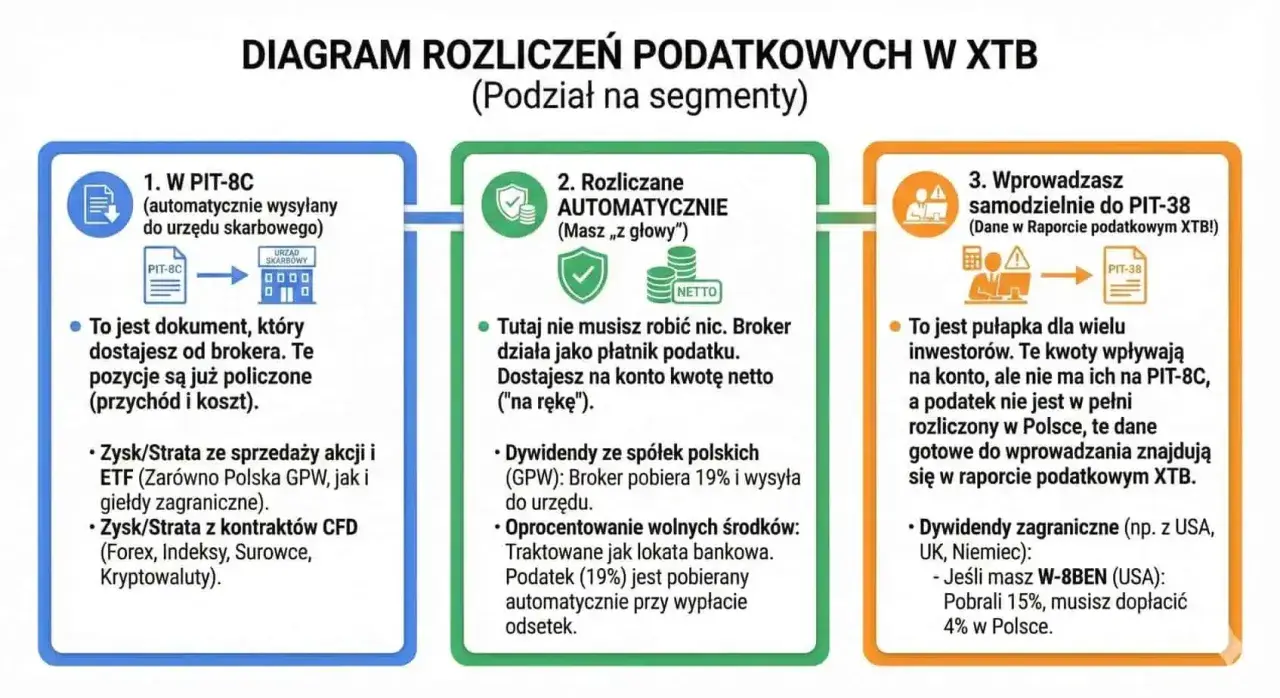

- Kwoty z PIT-8C przenosi się najczęściej do PIT-38, gdzie rozlicza się podatek według stawki 19%.

- W rozliczeniu liczą się nie tylko przychody, ale też koszty uzyskania przychodów, w tym prowizje i wydatki na nabycie papierów.

- Jeśli dokument jest niepełny albo masz transakcje bez formularza, nie zwalnia to z obowiązku rozliczenia.

Czym jest PIT-8C i kto powinien go dostać

Na stronie Ministerstwa Finansów formularz figuruje dziś jako informacja o wysokości niektórych dochodów z kapitałów pieniężnych. W praktyce dostajesz go zwykle wtedy, gdy sprzedałeś akcje, papiery wartościowe, udziały albo rozliczasz instrumenty finansowe, a pośrednik musi wykazać przychód i koszty. Ja traktuję ten dokument jak techniczną mapę transakcji: nie mówi jeszcze, ile podatku zapłacisz, ale pokazuje, z jakich liczb ten podatek ma się wziąć.

Ważny szczegół: do urzędu informacja trafia z reguły do końca stycznia, a podatnik powinien ją dostać do końca lutego. Jeśli jednak sprzedałeś akcje bez pośrednika, na przykład drugiej osobie prywatnej, nie zawsze dostaniesz gotowy dokument. Brak formularza nie zwalnia wtedy z rozliczenia, tylko przerzuca ciężar wyliczenia na ciebie.

To właśnie dlatego warto wiedzieć, czego szukać w samym formularzu, a nie tylko czekać na gotową liczbę z konta maklerskiego.

Skąd bierze się stary opis o przychodach z innych źródeł

Jeśli kojarzysz PIT-8C z szerszym opisem o przychodach z innych źródeł, to nie jest błąd pamięci, tylko efekt zmian w formularzu. Archiwalne wersje Ministerstwa Finansów rzeczywiście miały taką nazwę, a starsze poradniki wciąż ją powtarzają. Od dochodów uzyskanych od 1 stycznia 2021 r. obowiązuje już wzór skupiony na kapitale pieniężnym, więc nie warto przepisywać nawyków z dawnych objaśnień bez sprawdzenia aktualnej wersji.

To ma znaczenie praktyczne, bo część osób nadal szuka odpowiedzi pod hasłem „inne źródła”, choć dziś w grę wchodzi głównie rozliczenie inwestycyjne. Dzięki temu łatwiej odróżnić, kiedy chodzi o formularz z biura maklerskiego, a kiedy o zupełnie inny dokument podatkowy.

Gdy już wiesz, skąd bierze się ten stary opis, sensownie jest przejść do samych liczb i zobaczyć, jak je czytać bez zgadywania.

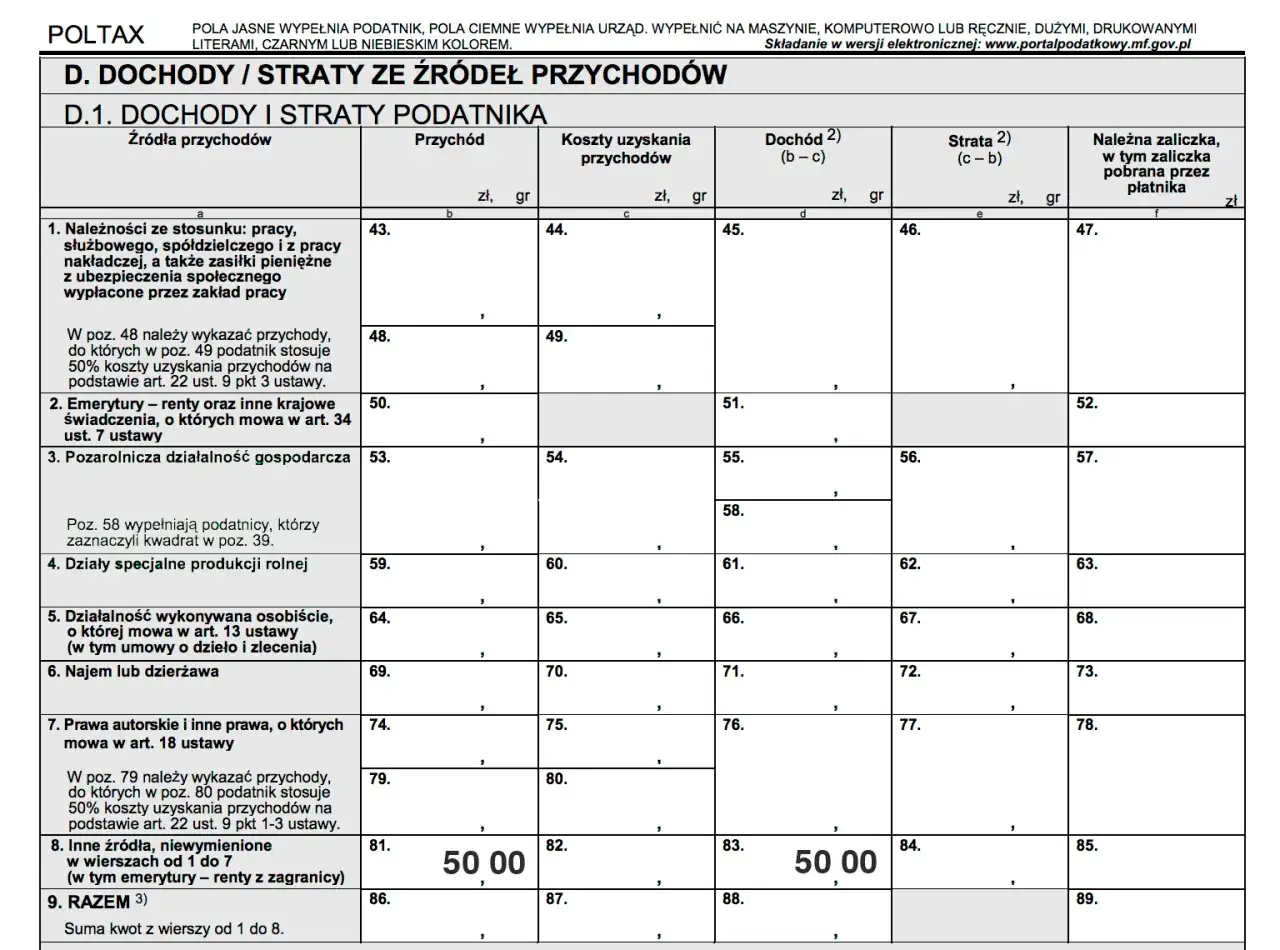

Jak czytać dane w formularzu i nie pomylić przychodu z dochodem

Najczęstszy błąd, który widzę, jest prosty: ktoś patrzy na przychód i od razu zakłada, że to podstawa podatku. W rzeczywistości liczy się dochód, czyli przychód pomniejszony o koszty uzyskania przychodów. W PIT-8C ta logika jest wpisana w sam układ formularza, dlatego warto rozumieć, co oznacza każda kolumna.

| Pole | Co oznacza | Na co patrzeć |

|---|---|---|

| Przychód | Wartość transakcji po stronie wpływu | To nie jest jeszcze podatek |

| Koszty uzyskania przychodów | Wydatki na nabycie i obsługę transakcji | Sprawdź prowizje, opłaty i cenę zakupu |

| Dochód | Przychód minus koszty | Od tej kwoty zwykle liczysz 19% podatku |

| Strata | Koszty są wyższe od przychodu | Podatku nie ma, ale strata może mieć znaczenie w kolejnych latach |

| Sekcja E | Przychody wymagające dodatkowej oceny | Sprawdź, czy dany przychód jest opodatkowany czy zwolniony |

Jeśli więc sprzedałeś akcje za 12 000 zł, a kupiłeś je za 11 400 zł, do tego zapłaciłeś 48 zł prowizji, koszt wynosi 11 448 zł, a dochód 552 zł. Podatek 19% to w takim przykładzie 104,88 zł. Gdy koszty są wyższe niż przychód, pojawia się strata i podatku nie ma, ale ta strata może być przydatna w kolejnych latach.

Ta różnica między przychodem, kosztem i dochodem porządkuje cały dalszy etap rozliczenia.

Jak przenieść kwoty do zeznania rocznego

W większości przypadków dane z formularza trafiają do PIT-38, a nie do PIT-37. To ważne, bo nie chodzi tu o zwykłe przychody z pracy, tylko o rozliczenie kapitałowe. Zeznanie za 2025 r. składa się do 30 kwietnia 2026 r., a podatek od dochodu z takich transakcji wynosi 19%.

W praktyce robię to zawsze w tej kolejności: najpierw sprawdzam, czy dane z formularza dotyczą części D czy E, potem sumuję przychody i koszty z wszystkich dokumentów, a dopiero na końcu przenoszę wynik do odpowiedniego pola w zeznaniu. Jeśli korzystasz z usługi Twój e-PIT, część danych bywa wstępnie uzupełniona, ale koszty zawsze kontroluję na dokumentach źródłowych.

Jeśli w części E wykazano przychód, który nie korzysta ze zwolnienia, trzeba go ująć zgodnie z instrukcją do PIT-38; jeśli przychód jest zwolniony, nie wrzucasz go do opodatkowanej podstawy „na wszelki wypadek”.

Nie zapominam też o sytuacjach, w których dokumentu nie ma, ale transakcja była. Sprzedaż akcji osobie prywatnej, bez udziału biura maklerskiego, nadal wymaga własnego rozliczenia. To jeden z tych przypadków, w których brak formularza bardziej komplikuje pracę niż ją upraszcza.

Im lepiej rozumiesz, gdzie lądują kwoty, tym mniejsze ryzyko korekty po złożeniu zeznania.

Najczęstsze błędy przy rozliczeniu, które widzę najczęściej

- Traktowanie przychodu jak podatku i wpisywanie do zeznania kwoty „na górze”, bez odjęcia kosztów.

- Pomijanie prowizji maklerskich, opłat za rachunek albo innych udokumentowanych wydatków związanych z transakcją.

- Zakładanie, że jeśli nie przyszła informacja od pośrednika, to nie trzeba nic robić.

- Mylenie PIT-8C z PIT-11 i wpisywanie danych do niewłaściwego zeznania.

- Niedopilnowanie korekty, gdy pośrednik poprawi formularz albo wyśle wersję zmieniającą wcześniejsze dane.

Jest jeszcze jedna pułapka, o której łatwo zapomnieć: przychód z odpłatnego zbycia powstaje co do zasady w momencie przeniesienia własności, a nie wtedy, kiedy pieniądze faktycznie pojawią się na koncie. To różnica, która potrafi zaskoczyć osoby sprzedające papiery wartościowe bezpośrednio albo z opóźnioną płatnością.

Właśnie dlatego sam formularz to za mało; trzeba jeszcze sprawdzić, czy zgadza się z historią transakcji.

Co sprawdzić przed wysyłką, żeby nie wracać do korekty

Przed wysłaniem zeznania robię krótki audyt dokumentów i polecam to każdemu, kto rozlicza takie transakcje samodzielnie:

- porównaj przychód z PIT-8C z potwierdzeniami sprzedaży,

- sprawdź, czy koszty obejmują także prowizje i opłaty techniczne,

- zsumuj dane z kilku brokerów, jeśli korzystałeś z więcej niż jednego rachunku,

- upewnij się, że nie pominąłeś transakcji bez formularza,

- zachowaj potwierdzenia zakupu i korespondencję, bo mogą być potrzebne przy korekcie lub wyjaśnieniu różnic.

Jeżeli wszystkie liczby zgadzają się na poziomie dokumentów źródłowych, rozliczenie zwykle idzie szybko i bez nerwowych poprawek. Właśnie tak podchodziłbym do PIT-8C: nie jak do „papierka do przepisania”, tylko jak do zestawu danych, które trzeba logicznie domknąć w zeznaniu rocznym.