Jedna roboczogodzina porządkuje wycenę usług, planowanie zadań i porównywanie kosztu pracy między projektami. W praktyce najwięcej błędów pojawia się wtedy, gdy ktoś liczy tylko czas przy biurku, a pomija przygotowanie, poprawki i przestoje. Poniżej rozkładam temat na proste zasady: czym ta jednostka jest, jak ją policzyć, jak odróżnić ją od pełnego kosztu pracownika i jak wykorzystać ją bez zaniżania ceny.

Najważniejsze wnioski, które warto mieć pod ręką

- To jednostka rozliczeniowa, która pomaga zamienić czas pracy na konkretny koszt i lepiej planować zadania.

- 31,40 zł brutto to od 1 stycznia 2026 r. ustawowe minimum dla umów zlecenia i świadczenia usług, ale nie jest to automatycznie stawka rynkowa.

- Przy etacie obowiązuje miesięczne minimum 4806 zł brutto, więc godzinę trzeba interpretować przez pryzmat harmonogramu pracy, a nie tylko jednej liczby.

- Własna stawka powinna uwzględniać koszty stałe, przerwy, poprawki, urlop i czas, którego nie da się sprzedać.

- Bez bufora 15-30% łatwo zaniżyć cenę, zwłaszcza przy projektach z wieloma konsultacjami i zmianami zakresu.

Jak rozumieć tę jednostkę w praktyce

W najprostszym ujęciu chodzi o godzinę pracy jednej osoby, liczoną jako jednostkę rozliczeniową. Dzięki temu da się porównywać zadania o różnej skali, wyceniać usługi bardziej precyzyjnie i sprawdzać, czy zespół naprawdę ma tyle czasu, ile sugeruje harmonogram. W statystyce i zamówieniach publicznych taka jednostka bywa zapisywana skrótem r-g, ale sens pozostaje ten sam: liczy się realny wkład pracy, a nie sam ruch zegara.

To narzędzie szczególnie dobrze działa tam, gdzie zadanie można podzielić na etapy, oszacować powtarzalność i przypisać odpowiedzialność do konkretnej osoby. Nie jest jednak uniwersalne. Przy pracy kreatywnej, doradczej albo zależnej od wielu decyzji klienta liczby trzeba traktować jako orientacyjne, a nie absolutne. Z mojego punktu widzenia właśnie tu zaczyna się zdrowa wycena, bo pozwala odróżnić prostą czynność od procesu, który ma wiele ukrytych kosztów.

Dopiero kiedy wiadomo, co dokładnie obejmuje rozliczenie, można sensownie przejść do liczenia kosztu.

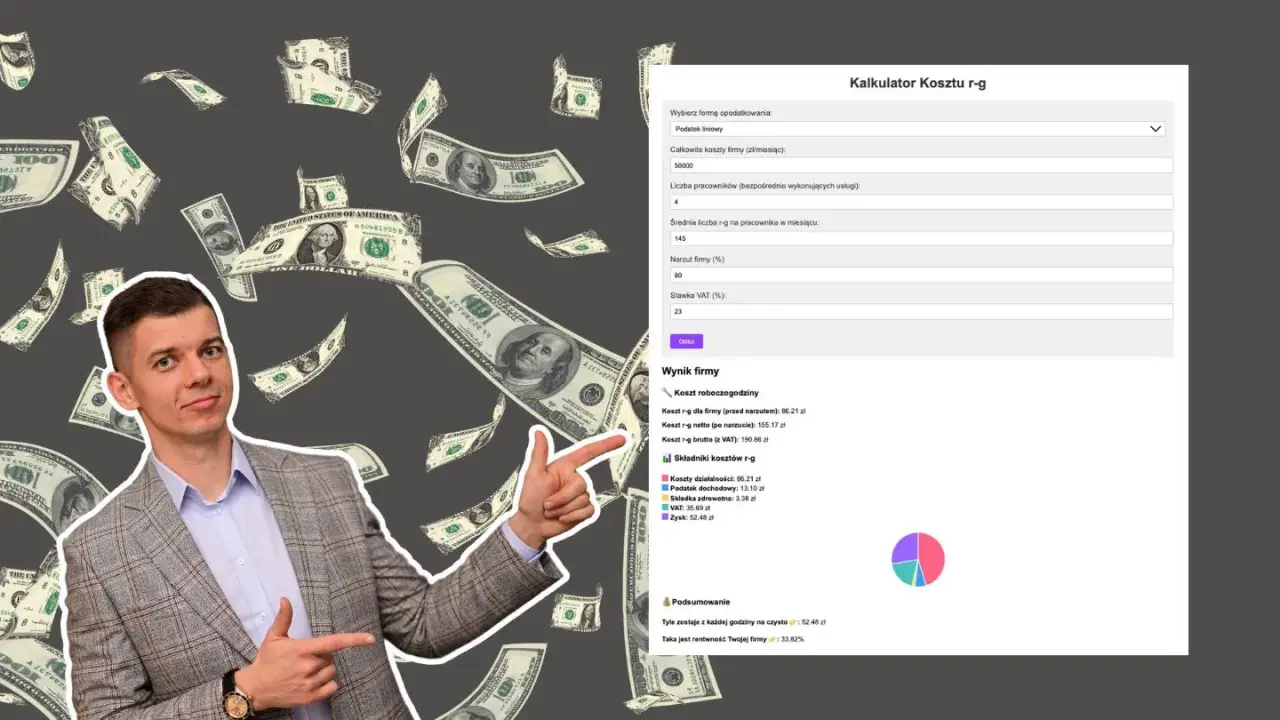

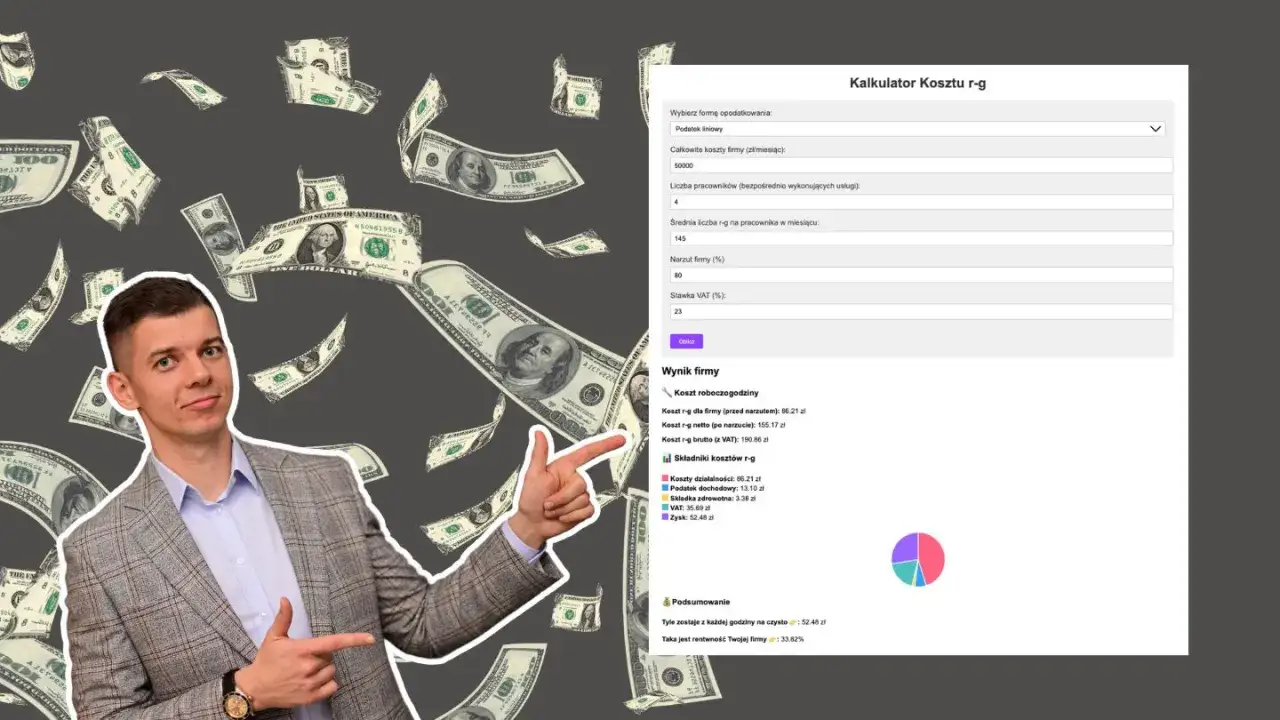

Jak policzyć koszt jednej godziny pracy bez zaniżania ceny

Ja zwykle liczę to od końca: najpierw ustalam, ile trzeba zarobić w skali miesiąca, potem dodaję koszty stałe i bufor, a dopiero na końcu dzielę przez realną liczbę godzin, które da się sprzedać. Jeżeli wycena ma być bezpieczna, roboczogodzina nie może opierać się wyłącznie na pensji netto.

Najprostszy wzór wygląda tak:

(dochód docelowy + koszty stałe + bufor) / liczba godzin sprzedawalnych = stawka bazowa

| Składnik | Przykład miesięczny | Po co to liczyć |

|---|---|---|

| Dochód docelowy | 12 000 zł | To kwota, którą chcesz wypracować na utrzymanie i rozwój |

| Koszty stałe | 3 000 zł | Księgowość, oprogramowanie, sprzęt, telefon, biuro |

| Bufor | 2 000 zł | Urlop, choroba, słabsze miesiące i poprawki |

| Godziny sprzedawalne | 120 h | To godziny, które realnie można fakturować |

| Stawka bazowa | 141,67 zł/h | Wynik przykładowego działania: 17 000 zł / 120 h |

Jeśli z 160 godzin pracy tylko 120 da się sprzedać, stawka od razu rośnie. To właśnie dlatego osoby, które mają dużo spotkań, dojazdów i korespondencji, muszą wyceniać wyżej niż ktoś, kto pracuje niemal wyłącznie produkcyjnie. Sama matematyka nie wystarczy, bo w pracy najwięcej kosztują zwykle rzeczy, których na pierwszy rzut oka nie widać.

Stawka godzinowa a pełny koszt zatrudnienia

Przy umowie o pracę patrzy się przede wszystkim na miesięczne wynagrodzenie i normy czasu pracy, a nie na rozliczenie każdej godziny. Jak podaje Gov.pl, od 1 stycznia 2026 r. minimalne wynagrodzenie za pracę wynosi 4806 zł brutto, a minimalna stawka godzinowa dla umów zlecenia i świadczenia usług to 31,40 zł brutto za godzinę. To ważne rozróżnienie, bo koszt pracodawcy i kwota, która trafia do pracownika albo zleceniobiorcy, nie są tym samym. Na etacie wchodzą składki i obowiązki po stronie firmy, a przy umowach cywilnoprawnych zasady rozliczania są inne. W modelu B2B dochodzą z kolei podatki, ZUS, okresy bez zleceń i brak płatnego urlopu w takim znaczeniu, jak na etacie.| Forma współpracy | Punkt wyjścia | Co łatwo pominąć | Praktyczny wniosek |

|---|---|---|---|

| Umowa o pracę | 4806 zł brutto minimum miesięcznie | Ewidencję czasu, nieobecności, koszt pracodawcy | Godzina nie jest tu jedyną jednostką rozliczenia |

| Zlecenie i usługi | 31,40 zł brutto za godzinę minimum | Podatek, składki, przygotowanie, przerwy | Stawka ustawowa to tylko podłoga, nie rynkowa cena |

| Współpraca B2B | Cena za godzinę albo za projekt | Urlop, podatki, ZUS, przestoje | Trzeba liczyć cały rok, nie tylko miesiąc z fakturą |

Dla kontekstu, GUS podał, że przeciętne wynagrodzenie w pierwszym kwartale 2026 r. wyniosło 9 562,88 zł brutto. To dobry punkt odniesienia przy rozmowie o stawkach, ale nie zastępuje własnej kalkulacji, bo rynek nie płaci za samą obecność, tylko za zakres odpowiedzialności i poziom specjalizacji. Kiedy to rozróżnienie jest jasne, łatwiej planować kolejne zadania bez złudzeń co do budżetu.

Jak planować zadania, gdy rozliczasz czas

W planowaniu zadań najlepiej sprawdza się prosta zasada: planuję mniej, niż mówi optymistyczny scenariusz, a więcej, niż wynika z samego wykonania. Z doświadczenia rezerwuję 15-30% bufora, a przy nowych klientach albo słabo opisanym zakresie jeszcze więcej.

- Oddziel czynności produkcyjne od organizacyjnych.

- Ustal, które etapy są liczone, a które są obsługą projektu.

- Dodaj poprawki, konsultacje i akceptacje do harmonogramu.

- Sprawdź, ile godzin miesięcznie da się sprzedać bez przeciążenia.

- Po projekcie porównaj plan z rzeczywistą liczbą roboczogodzin i popraw następną wycenę.

Przy jednorazowym zadaniu różnica między planem a realnym czasem bywa niewielka, ale przy dłuższej współpracy kumuluje się bardzo szybko. To właśnie wtedy widać, czy oferta była zbudowana na rozsądku, czy na zbyt optymistycznym założeniu, że wszystko pójdzie gładko.

Najczęstsze błędy, które zjadają marżę

Najczęstszy błąd to liczenie tylko „czystej roboty”, bez maili, spotkań, przygotowania i raportowania. Drugi, równie kosztowny, to przyjmowanie, że cały miesiąc jest sprzedawalny, choć część czasu znika na administrację, sprzedaż i nieplanowane przerwy. W praktyce to właśnie te małe elementy robią największą różnicę w wyniku końcowym.

- Mylenie kwoty brutto z kwotą, która ma pokryć cały koszt działalności.

- Zaokrąglanie czasu zawsze w dół, nawet gdy zadanie ma wiele krótkich przerw.

- Brak zapisu o zmianie zakresu, przez co każda dodatkowa poprawka „wchodzi gratis”.

- Traktowanie stawki minimalnej jako stawki opłacalnej, a nie jako ustawowej granicy.

Jeśli widzę, że projekt jest nieprecyzyjny, od razu wolę wyceniać ostrożniej albo dzielić pracę na etapy. To zwykle ratuje budżet lepiej niż późniejsze tłumaczenie, dlaczego zabrakło czasu, a klient ma prawo oczekiwać przejrzystości od pierwszego dnia współpracy.

Co dopisać do oferty, żeby rozliczenie było spokojne

W ofercie albo umowie zawsze doprecyzowuję trzy rzeczy: co jest jednostką rozliczeniową, od kiedy liczy się czas i co dokładnie wchodzi w cenę. Taki zapis nie jest biurokracją dla samej zasady, tylko prostym sposobem na to, by obie strony rozumiały ten sam zakres pracy.

- czy czas liczy się od rozpoczęcia działań merytorycznych, czy już od dojazdu albo konsultacji;

- czy poprawki są w cenie, a jeśli tak, to w jakiej liczbie rund;

- czy obowiązuje minimalny czas rozliczenia, na przykład pełna godzina lub rozpoczęte 30 minut;

- czy klient dostaje ewidencję czasu albo krótkie zestawienie wykonanych prac;

- co dzieje się, gdy zakres zlecenia rośnie w trakcie realizacji.

W praktyce najlepiej działa jedna prosta zasada: cena ma opisywać nie tylko pracę, ale też ryzyko, którego ta praca wymaga. Kiedy to jest jasno nazwane, łatwiej uczciwie wycenić usługę, zaplanować obciążenie zespołu i uniknąć rozmów o drobnych minutach, które po miesiącu robią realną różnicę.

Jeśli mam zostawić jedną praktyczną wskazówkę, to tę: nie zaczynaj od ceny za godzinę, tylko od realnej liczby godzin, które da się sprzedać bez utraty jakości. Dopiero wtedy stawka ma sens, a nie tylko ładnie wygląda w ofercie.