W polskiej skali podatkowej najważniejsze jest to, że od dochodu do 120 000 zł płacisz 12% PIT, a dopiero nadwyżka trafia do wyższej stawki. Dla osób, które porównują oferty pracy, negocjują wynagrodzenie albo chcą zrozumieć, dlaczego premia czasem „znika” szybciej, niż się spodziewały, to wiedza bardzo praktyczna. Poniżej wyjaśniam, jak działa ten mechanizm, co liczy się do limitu i gdzie najczęściej pojawiają się błędy w obliczeniach.

Najważniejsze liczby, które trzeba znać

- 120 000 zł to granica pierwszego przedziału skali podatkowej.

- 12% to stawka dla podstawy obliczenia podatku do tego limitu.

- 32% dotyczy tylko nadwyżki ponad 120 000 zł, a nie całego dochodu.

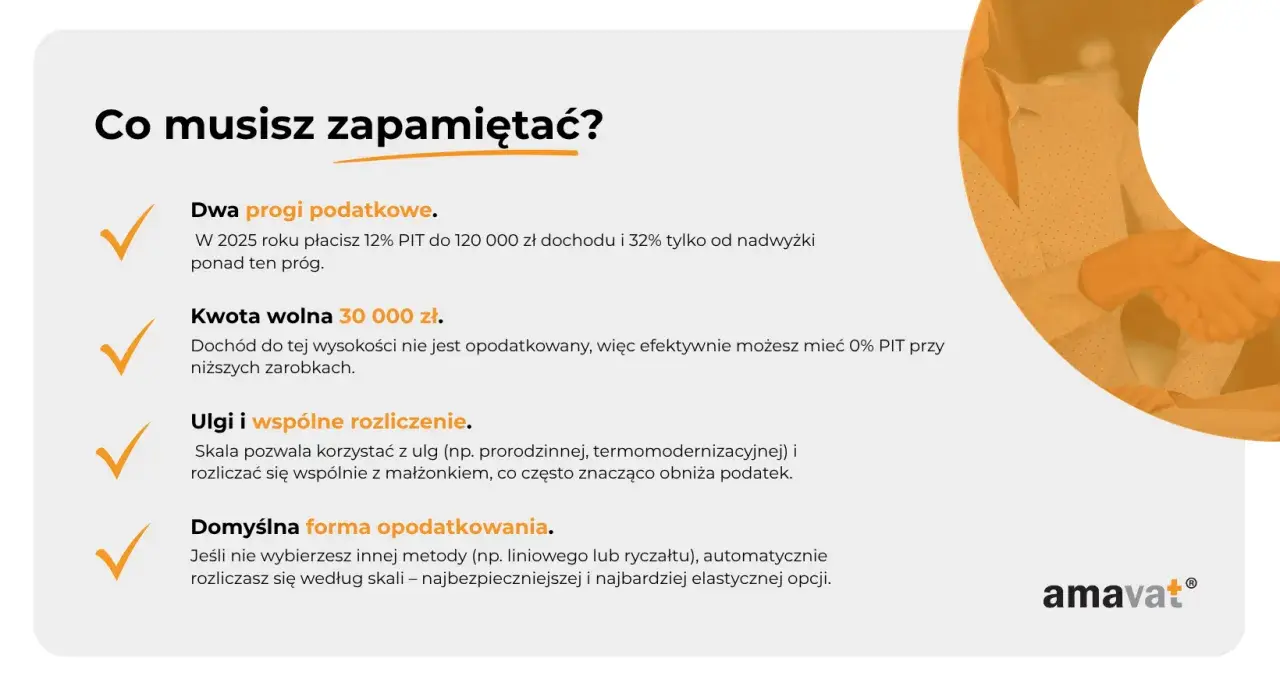

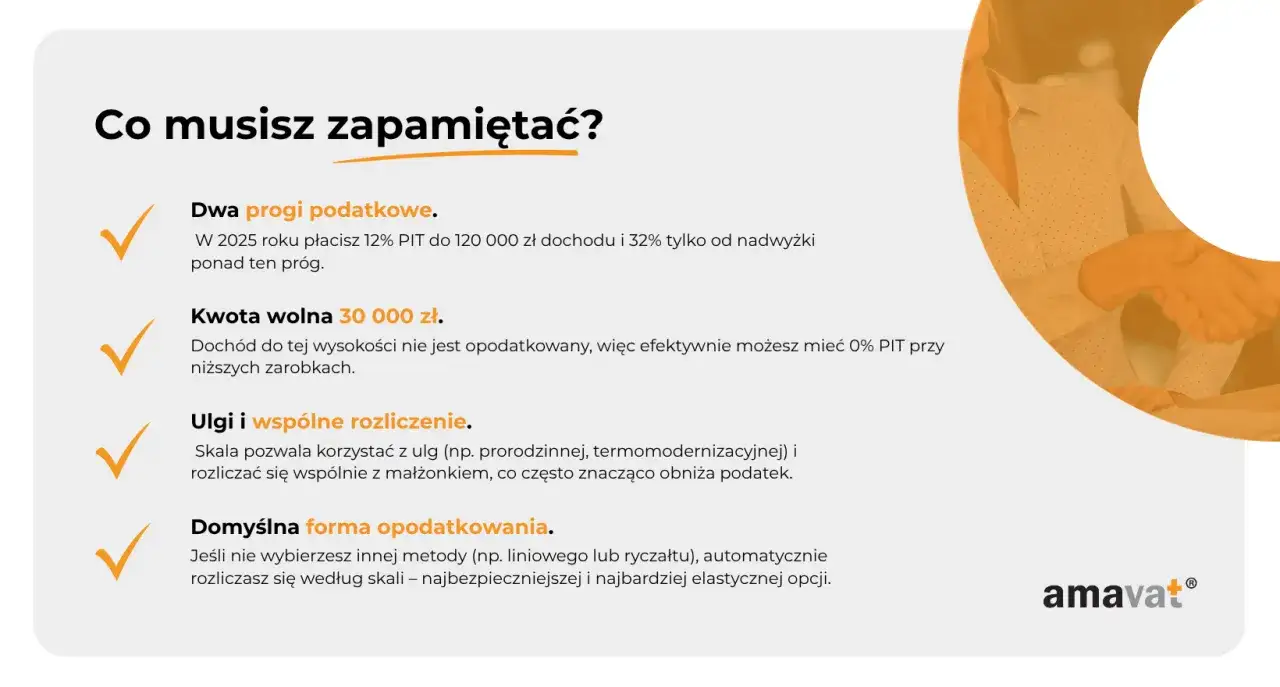

- 30 000 zł to kwota wolna od podatku w 2026 r.

- 3 600 zł to kwota zmniejszająca podatek, która obniża należny PIT w pierwszym przedziale.

- Próg liczy się od podstawy opodatkowania, nie od samego brutto z umowy.

Jak działa opodatkowanie do 120 000 zł

Na podatki.gov.pl potwierdzono, że w skali podatkowej obowiązują dwie stawki: 12% i 32%, a granicą między nimi jest 120 000 zł podstawy obliczenia podatku. Najważniejszy szczegół brzmi tak: 32% nie obejmuje całego dochodu po przekroczeniu limitu, tylko samą nadwyżkę.

Dochód to nie przychód

To pierwsze miejsce, w którym wiele osób się myli. Próg nie jest liczony od samej kwoty z umowy, tylko od dochodu, czyli od tego, co zostaje po uwzględnieniu składek i kosztów, a w praktyce także po stronie płatnika po odpowiednich obliczeniach zaliczek. Na etacie oznacza to, że pensja brutto nie jest jeszcze podatkową podstawą do porównania z limitem.

Ja zwykle upraszczam to tak: jeśli na umowie widzisz kwotę brutto, to jeszcze nie wiesz, czy wejdziesz w wyższy przedział skali. Dopiero roczna suma podstawy opodatkowania pokazuje pełny obraz.

Kwota wolna i kwota zmniejszająca to nie to samo

W 2026 r. kwota wolna od podatku wynosi 30 000 zł, a kwota zmniejszająca podatek to 3 600 zł. W praktyce oznacza to, że przy podstawie do 30 000 zł PIT wychodzi zerowy, bo 12% z tej kwoty daje właśnie 3 600 zł. To nie jest osobny „bonus”, tylko mechanizm obniżający podatek w pierwszym przedziale.| Podstawa obliczenia podatku | Podatek według skali | Co to oznacza w praktyce |

|---|---|---|

| 30 000 zł | 0 zł | Pełna kwota wolna sprawia, że PIT nie występuje. |

| 60 000 zł | 3 600 zł | Efektywna stawka jest niższa niż 12%, bo działa kwota zmniejszająca. |

| 120 000 zł | 10 800 zł | Wciąż jesteś w pierwszym przedziale, ale średnie obciążenie rośnie do 9%. |

| 130 000 zł | 14 000 zł | 32% obejmuje tylko 10 000 zł nadwyżki, nie całość dochodu. |

To właśnie rozróżnienie między podstawą opodatkowania a kwotą z ogłoszenia przesądza, czy wyliczenia z oferty pracy są dla ciebie miarodajne. I to prowadzi do kolejnego ważnego pytania: dlaczego brutto tak często nie daje pełnej odpowiedzi.

Dlaczego pensja brutto nie mówi wszystkiego

Z perspektywy osoby szukającej pracy najczęstszy błąd polega na patrzeniu wyłącznie na wynagrodzenie brutto. Sama liczba z umowy nie mówi jeszcze, czy wejdziesz w drugi przedział, bo decyduje roczna podstawa opodatkowania, a ta po drodze jest pomniejszana o składki i koszty.

- Umowa o pracę daje inny obraz niż zlecenie, bo część obciążeń jest liczona automatycznie przez pracodawcę.

- Premie i nadgodziny mogą przesunąć cię ponad limit szybciej niż sama pensja podstawowa.

- Drugi pracodawca albo dodatkowe zlecenie sumują się rocznie, nawet jeśli osobno wyglądają niewinnie.

W praktyce nie chodzi więc o to, czy miesięcznie „wpadasz” w 32%, tylko o to, jak wygląda cały rok. To ważne szczególnie wtedy, gdy porównujesz ofertę 8 500 zł brutto z 9 500 zł brutto i chcesz wiedzieć, jaka będzie realna różnica na rękę. Następny krok to zrozumienie, co dzieje się dokładnie w momencie przekroczenia limitu.

Co się zmienia po przekroczeniu limitu

Przekroczenie 120 000 zł nie oznacza, że cała pensja nagle zostaje opodatkowana stawką 32%. To jedna z najczęstszych obaw, a jednocześnie jeden z najprostszych mitów do obalenia. Wyższa stawka dotyczy wyłącznie części dochodu ponad limit, więc obciążenie rośnie stopniowo, a nie skokowo.

Przykład jest prosty: jeśli twoja roczna podstawa opodatkowania wyniesie 130 000 zł, to 120 000 zł rozliczasz według zasad pierwszego przedziału, a 10 000 zł liczy się już po 32%. Dzięki temu różnica w podatku jest odczuwalna, ale nie katastrofalna.

- 119 000 zł podstawy opodatkowania nadal mieści się w pierwszym przedziale.

- 120 000 zł to granica, przy której kończy się niższa stawka dla całej podstawy.

- 120 001 zł nie oznacza 32% od wszystkiego, tylko od nadwyżki 1 zł.

- Premia roczna może być tym elementem, który formalnie przesuwa cię do wyższego rozliczenia.

Gdy patrzy się na ten mechanizm bez uproszczeń, łatwiej zrozumieć, dlaczego jedna podwyżka bywa korzystna, ale duży bonus pod koniec roku wymaga już krótkiej kalkulacji. To z kolei zależy od tego, na jakiej podstawie pracujesz i z jakiego rodzaju dochodu się rozliczasz.

Jak to wygląda przy etacie, zleceniu i działalności

Sam próg działa podobnie w różnych modelach zarabiania, ale sposób liczenia podstawy różni się już wyraźnie. Dla czytelnika portalu z ofertami pracy to ważne, bo jedna oferta może oznaczać etat, druga zlecenie, a trzecia współpracę B2B, choć na pierwszy rzut oka wszystkie pokazują podobne kwoty.

| Forma zarabiania | Jak działa limit | Na co uważać |

|---|---|---|

| Umowa o pracę | Liczy się roczna podstawa po składkach i kosztach. | Premie, nadgodziny i druga umowa mogą zmienić wynik końcowy. |

| Umowa zlecenie | Zasada progów jest taka sama, ale podstawa może wyglądać inaczej niż na etacie. | Ważne są składki, kilka zleceń i to, kto jest płatnikiem. |

| Działalność gospodarcza na skali | Limit 120 000 zł działa tak samo dla podatku według skali. | Przychód to nie dochód, więc koszty firmowe mają duże znaczenie. |

Ja patrzę na to tak: jeśli ktoś szuka pracy i jednocześnie dorabia na zleceniu albo prowadzi działalność, samo brutto z jednej umowy nie daje pełnego obrazu. Liczy się suma roczna, a nie pojedynczy pasek wypłaty. Gdy to już widać, można przejść od teorii do praktyki i zaplanować pensję tak, by rozliczenie nie zaskoczyło.

Jak planować pensję i premie, żeby nie być zaskoczonym

Najwięcej problemów nie bierze się z samego progu, tylko z braku monitorowania roku. Jeśli wiesz, że twoje zarobki zbliżają się do 120 000 zł podstawy, warto co kilka miesięcy spojrzeć na sumę i nie czekać do zeznania rocznego. Taki prosty nawyk często oszczędza nerwy, zwłaszcza gdy w grę wchodzą premie kwartalne albo podwyżka w połowie roku.

PIT-2 może poprawić miesięczny cash flow

Jeśli płatnik stosuje twoje uprawnienie, miesięczna zaliczka może być niższa o część kwoty zmniejszającej podatek, czyli nawet o 300 zł miesięcznie. To nie obniża podatku rocznego, ale pomaga utrzymać lepszą płynność w domowym budżecie. Dla wielu osób to ważniejsze niż jednorazowy zwrot po rozliczeniu.

Przeczytaj również: Tydzień na L4: O ile spadnie pensja? Oblicz wynagrodzenie krok po kroku

Premia i kilka źródeł dochodu sumują się szybciej, niż się wydaje

Najbardziej zdradliwe są sytuacje, w których jedna umowa wygląda bezpiecznie, ale druga wypłata, premia roczna albo dodatkowe zlecenie domykają limit szybciej, niż planowałeś. Wtedy miesięczne zaliczki nie zawsze odzwierciedlają finalny wynik w PIT. Jeśli masz kilka źródeł przychodu, dobrze jest patrzeć na całość, a nie na pojedynczy kontrakt.

- Sprawdzaj roczną sumę podstawy opodatkowania, a nie tylko miesięczne brutto.

- Uwzględniaj premie, nadgodziny i dodatki roczne.

- Jeśli masz kilka płatników, kontroluj łączny wynik w skali roku.

- Przy zmianie pracy w środku roku przelicz sytuację po kilku miesiącach, nie dopiero w grudniu.

Takie podejście nie jest przesadą. To po prostu praktyka, która pomaga realnie ocenić wartość oferty pracy i uniknąć fałszywego wrażenia, że wyższe brutto automatycznie oznacza proporcjonalnie wyższą wypłatę netto. Na końcu zostaje już tylko spokojne sprawdzenie rocznego PIT-u.

Co warto sprawdzić przed rocznym rozliczeniem PIT

Jeśli zbliżasz się do granicy 120 000 zł, nie warto liczyć wyłącznie na to, że wszystko „samo się zgodzi” w rozliczeniu rocznym. Lepiej wcześniej sprawdzić kilka rzeczy, bo właśnie tam najczęściej wychodzą różnice między wyobrażeniem o pensji a realnym podatkiem.

- Łączną podstawę opodatkowania z całego roku, a nie samą pensję podstawową.

- Wypłaty jednorazowe, które mogły przesunąć cię ponad próg.

- Dodatkowe źródła dochodu, zwłaszcza zlecenia i działalność na skali.

- Zaliczki pobrane w trakcie roku, bo nie zawsze odpowiadają ostatecznemu podatkowi.

- Ulgi i wspólne rozliczenie, jeśli w twojej sytuacji są możliwe i korzystne.

Najprostszy wniosek jest taki: próg 120 000 zł to nie powód do paniki, tylko sygnał, żeby myśleć o wynagrodzeniu w skali roku. Jeśli planujesz zmianę pracy albo podwyżkę, patrz nie tylko na brutto z oferty, ale też na to, jak ta kwota przełoży się na podstawę opodatkowania, premie i roczne rozliczenie. To właśnie daje najuczciwszy obraz tego, ile naprawdę zostaje z pensji.