Przy pierwszych miesiącach własnej firmy najważniejsze są nie deklaracje, tylko liczby: ile faktycznie zostaje w budżecie, jakie składki trzeba opłacić i co dzieje się z podatkiem. Ta ulga na start pozwala przez pół roku zdjąć z barków część kosztów ZUS, ale nie zwalnia z myślenia o zdrowotnym, PIT i tym, co czeka po sześciu miesiącach. W praktyce to właśnie ten okres często decyduje, czy biznes ma spokojny rozbieg, czy od razu zaczyna gonić rachunki.

Najważniejsze fakty, które warto znać przed startem firmy

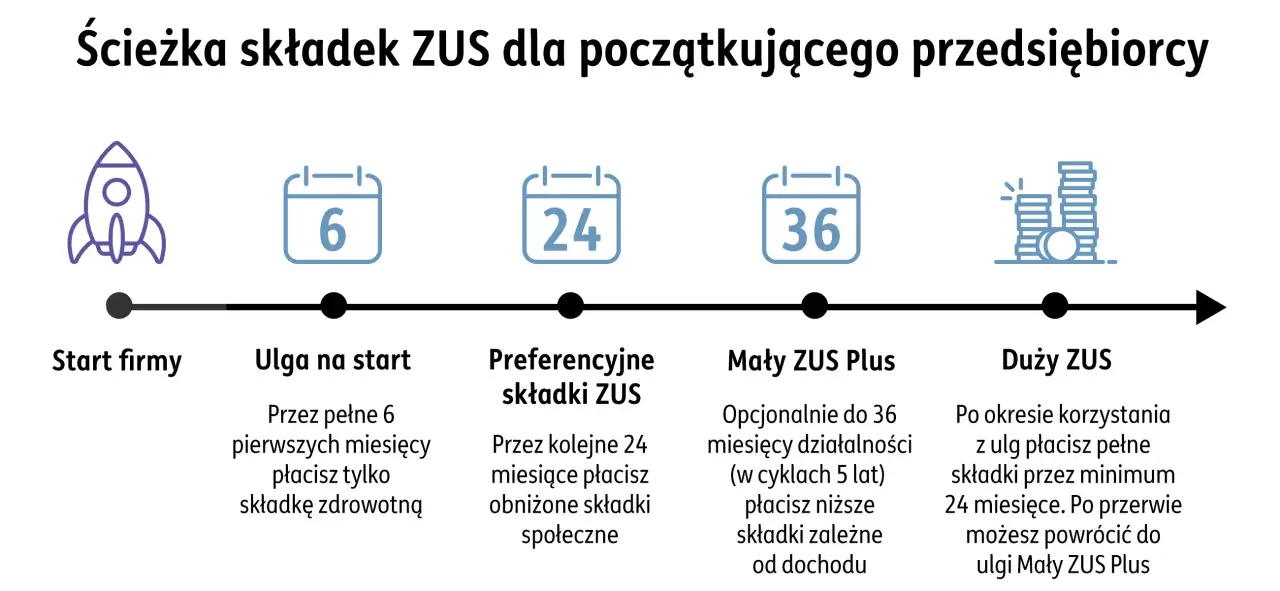

- Przez 6 miesięcy nie płacisz własnych składek społecznych: emerytalnej, rentowych, wypadkowej i chorobowej.

- Składka zdrowotna zostaje, a jej wysokość w 2026 r. zależy od formy opodatkowania.

- Z preferencji skorzystasz tylko przy pierwszym starcie albo po co najmniej 60 miesiącach przerwy, bez świadczenia usług dla byłego pracodawcy w tym samym zakresie.

- Po upływie 6 miesięcy zwykle wchodzą preferencyjne składki ZUS przez kolejne 24 miesiące.

- Ta preferencja nie zmienia zasad PIT, ale forma opodatkowania wpływa na rozliczenie składki zdrowotnej.

- Jeśli działalność zaczniesz pierwszego dnia miesiąca, ten miesiąc liczy się do 6-miesięcznego okresu.

Na czym polega preferencja i co realnie daje w pierwszym półroczu

Najprościej: chodzi o zwolnienie z własnych składek na ubezpieczenia społeczne przez 6 miesięcy od rozpoczęcia działalności. Zostaje do opłacenia zdrowotne, a jeśli prowadzisz firmę samodzielnie, to właśnie ta różnica najczęściej robi największą ulgę w budżecie na rozruch. ZUS podaje wprost, że zwolnienie obejmuje tylko składki społeczne, czyli emerytalną, rentowe, wypadkową i chorobową.Z mojego punktu widzenia to nie jest „bonus”, tylko bardzo konkretny bufor na wejściu. Lepszy dla osób, które dopiero testują popyt, niż dla tych, które od pierwszego dnia mają stabilne kontrakty i przewidywalne przychody. W małej firmie taki bufor często idzie na sprzęt, reklamę, stronę, oprogramowanie albo zwykłą poduszkę bezpieczeństwa.

Warto też pamiętać, że zwolnienie działa wyłącznie na Twoje składki jako przedsiębiorcy. Pracownicy, zleceniobiorcy i osoby współpracujące nadal podlegają normalnym zasadom, więc sama preferencja nie zmienia kosztów zespołu. Możesz też z niej zrezygnować, jeśli wolisz szybciej wejść w standardowy tryb rozliczeń. Żeby skorzystać bez przykrych niespodzianek, trzeba najpierw dobrze sprawdzić warunki wejścia.

Kto może z niej skorzystać i gdzie najczęściej pojawia się błąd

Tu przepisy są precyzyjne i właśnie dlatego wiele osób myli możliwość założenia firmy z prawem do skorzystania z preferencji. Najczęściej problem nie leży w samym starcie działalności, tylko w jednym z trzech szczegółów: historii firmy, relacji z byłym pracodawcą albo statusie ubezpieczeniowym.

| Warunek | Co oznacza w praktyce | Najczęstszy błąd |

|---|---|---|

| Pierwszy start albo powrót po 60 miesiącach | Możesz korzystać, jeśli to Twoja pierwsza działalność lub wracasz po co najmniej 60 miesiącach od zakończenia albo zawieszenia poprzedniej. | Liczenie przerwy „na oko” zamiast od ostatniego zakończenia lub zawieszenia. |

| Brak pracy na rzecz byłego pracodawcy w tym samym zakresie | Jeżeli w bieżącym lub poprzednim roku kalendarzowym pracowałeś etatowo przy tych samych czynnościach, preferencja przepada. | Zakładanie, że inna umowa lub inna nazwa stanowiska wystarczy, choć zakres zadań się nie zmienił. |

| Brak podlegania KRUS | Osoby ubezpieczone w KRUS nie wchodzą w ten wariant startowy na tych zasadach. | Pomijanie weryfikacji statusu rolniczego przy częściowym łączeniu aktywności. |

| Status osoby fizycznej | Dotyczy działalności jednoosobowej i wspólników spółki cywilnej. | Mylenie tej preferencji z rozwiązaniami dla spółek kapitałowych. |

Jest jeszcze detal, który potrafi namieszać w kalendarzu: jeśli rozpoczniesz działalność pierwszego dnia miesiąca, ten miesiąc liczy się do sześciomiesięcznego okresu. Gdy start następuje w środku miesiąca, tego miesiąca nie wlicza się do liczenia. Przykład z życia jest prosty: start 7 maja oznacza ulgę do końca listopada, a nie do połowy grudnia. Warto też pamiętać, że zawieszenie firmy w tym czasie nie zatrzymuje biegu 6 miesięcy.

Kiedy warunki są spełnione, najważniejsze staje się już nie samo prawo do zwolnienia, ale to, ile naprawdę kosztuje zdrowotne i jak ten wydatek układa się z PIT.

Ile kosztuje start firmy w 2026 roku

Jeśli patrzeć wyłącznie na społeczny ZUS, to w pierwszym półroczu płacisz 0 zł. ZUS szacuje, że przy starcie firmy w styczniu 2026 r. sama ta preferencja może dać nawet 11 560,56 zł oszczędności na składkach społecznych. To już nie jest kosmetyka, tylko realna różnica w płynności, zwłaszcza gdy firma dopiero wchodzi na rynek.

W 2026 r. składka zdrowotna wygląda tak:

| Forma opodatkowania | Składka zdrowotna w 2026 r. | Co to oznacza na starcie |

|---|---|---|

| Skala i liniowy | 314,96 zł w styczniu 2026, 432,54 zł od lutego 2026; dokładna kwota zależy od dochodu | To najniższy poziom, z którym i tak musisz się liczyć, nawet gdy społeczny ZUS jest jeszcze wyzerowany. |

| Ryczałt | 498,35 zł do przychodu 60 tys. zł, 830,58 zł przy przychodzie 60-300 tys. zł, 1 495,04 zł powyżej 300 tys. zł | Na ryczałcie zdrowotne może być wyraźnie wyższe, jeśli przychód szybko rośnie. |

| Karta podatkowa | 432,54 zł | Stała kwota, ale ta forma jest dziś dostępna tylko dla węższego grona działalności. |

Najważniejszy wniosek jest prosty: pierwszy etap działalności nie jest bezkosztowy. Znika ciężar składek społecznych, ale zostaje zdrowotne, a przy ryczałcie jego wysokość potrafi być odczuwalna szybciej, niż wielu początkujących zakłada. To dobry moment, żeby przejść od kosztów do podatku dochodowego, bo tu różnice między skalą, liniowym i ryczałtem są naprawdę odczuwalne.

Jak to wpływa na PIT i wybór formy opodatkowania

Tu jest najwięcej nieporozumień. Sama preferencja nie obniża PIT-u, bo dotyczy ZUS, nie podatku dochodowego. Ale forma opodatkowania ma już wpływ na to, jak rozliczysz składkę zdrowotną, a to przy małej firmie potrafi zmienić miesięczny wynik bardziej, niż wielu początkujących zakłada.

podatki.gov.pl wskazuje, że w 2026 r. przy podatku liniowym limit odliczenia składki zdrowotnej wynosi 14 100 zł. To ważne, bo przy wyższych dochodach liniowy zaczyna bronić się nie tylko samą stawką PIT, ale też sposobem rozliczania kosztów i składek.

| Forma | Jak traktujesz składkę zdrowotną | Praktyczny wniosek |

|---|---|---|

| Skala podatkowa | Nie odliczasz składki zdrowotnej od dochodu. | Jeżeli masz wysokie koszty lub korzystasz z ulg rodzinnych, policz całość zanim wybierzesz formę. |

| Podatek liniowy | Możesz ją odliczyć albo zaliczyć do kosztów, z limitem 14 100 zł w 2026 r. | Dobrze działa przy wyższych dochodach i prostych kosztach. |

| Ryczałt | Odliczasz 50% zapłaconej składki od przychodu. | Bywa opłacalny przy niskich kosztach i prostych usługach. |

| Karta podatkowa | Od podatku odejmujesz 19% zapłaconej składki. | To opcja niszowa, ale przy zgodnym profilu działalności nadal ma sens. |

W praktyce oznacza to, że sam start w ZUS-ie nie powinien być oddzielany od decyzji podatkowej. Dla jednej osoby lepsza będzie skala, bo daje większą elastyczność kosztową i rodzinną. Dla innej liniowy okaże się prostszy do policzenia. A przy ryczałcie trzeba bardzo uczciwie sprawdzić, czy niski koszt administracyjny nie zostanie zjedzony przez wyższe zdrowotne i brak klasycznych kosztów uzyskania przychodu.

Kiedy policzysz podatek, zostaje jeszcze pytanie o to, co dzieje się po sześciu miesiącach i jak nie wypaść z kolejnego etapu z dnia na dzień.

Co dzieje się po 6 miesiącach i jak nie przegapić kolejnego etapu

Po zakończeniu tego okresu zwykle wchodzą preferencyjne składki ZUS na 24 miesiące. Od stycznia 2026 r. podstawa nie może być niższa niż 1 441,80 zł, a składki wynoszą 456,18 zł miesięcznie. To nadal dużo mniej niż pełny ZUS, ale już nie jest to koszt symboliczny, więc dobrze zaplanować go jeszcze zanim skończy się pierwszy etap.

Jeżeli spełniasz warunki, po preferencyjnym okresie możesz dalej sprawdzić mały ZUS plus, ale to już osobny mechanizm z własnymi limitami i wymogami przychodowymi. W praktyce traktuję go jako kolejny poziom optymalizacji, nie automatyczną kontynuację startowego zwolnienia.

- Zapisz datę końca 6-miesięcznego okresu od razu przy rejestracji firmy.

- Odkładaj co miesiąc kwotę na zdrowotne i zaliczki PIT, nawet jeśli bieżący przychód jest nieregularny.

- Sprawdź z góry, czy po preferencji przechodzisz na preferencyjne składki, czy od razu na wyższy poziom kosztów.

- Jeśli obsługujesz byłego pracodawcę, porównaj zakres zadań z tym, co robiłeś na etacie, zanim wystawisz pierwszą fakturę.

Najwięcej problemów pojawia się nie wtedy, gdy preferencji brakuje, ale wtedy, gdy ktoś zakłada, że „jakoś to będzie” po pół roku. Lepszy jest prosty plan przejścia niż zaskoczenie na koncie firmowym.

Najczęstsze pomyłki, które kosztują więcej niż sama składka

Widziałam już kilka powtarzalnych błędów, które potrafią zepsuć cały sens tej preferencji. Najgorsze jest to, że nie są skomplikowane, tylko wynikają z pośpiechu przy zakładaniu działalności.

- Mylenie zwolnienia ze zwolnieniem z całego ZUS. Zdrowotne nadal trzeba opłacać.

- Nieprzeliczenie 6 miesięcy kalendarzowych. Start w pierwszym dniu miesiąca działa inaczej niż start w połowie miesiąca.

- Zignorowanie relacji z byłym pracodawcą. To najczęstszy powód utraty prawa do preferencji.

- Zakładanie, że pracownicy i zleceniobiorcy też są objęci preferencją. Nie są.

- Wybór formy opodatkowania bez policzenia zdrowotnego i PIT razem.

Do tego dochodzi jeszcze jeden, bardziej miękki błąd: brak rezerwy finansowej na moment, w którym kończy się okres promocyjny. Jeśli nie odłożysz różnicy już w trakcie, wejście w wyższe składki bywa odczuwalne bardziej, niż przedsiębiorca zakładał na początku.

Dlatego ostatni krok to policzyć własny scenariusz, a nie tylko sprawdzić, czy spełniasz formalne warunki.

Co policzyć, zanim skończy się preferencja startowa

Najlepszy efekt daje prosty plan: policz zdrowotne w swojej formie opodatkowania, wpisz datę końca 6 miesięcy do kalendarza i od początku odkładaj stałą kwotę na PIT. Jeżeli masz zmienne przychody, właśnie ta rezerwa zwykle decyduje o tym, czy wejście w kolejny etap jest płynne, czy bolesne.

Jeśli mam wskazać jedną rzecz do zrobienia od razu, to jest nią wspólne policzenie trzech scenariuszy: skali, liniowego i ryczałtu. Dopiero wtedy widać, czy ten start faktycznie daje bezpieczny rozbieg, czy tylko chwilowo przesuwa koszt w czasie.

Im szybciej to policzysz, tym mniej zaskoczeń czeka Cię po pierwszym półroczu działania firmy.