Najważniejsze fakty o zerowym PIT dla wybranych grup

- To nie jest jedna ulga, tylko potoczne określenie kilku zwolnień z PIT dla konkretnych podatników.

- Najczęściej chodzi o młodych do 26. roku życia, rodziny z czwórką dzieci, osoby wracające do Polski i pracujących seniorów.

- Limit zwolnienia wynosi co do zasady 85 528 zł rocznie na podatnika.

- Jeśli korzystasz z dwóch ulg w tym samym roku, limit się nie mnoży.

- Ulga z PIT nie znosi składek ZUS ani składki zdrowotnej, więc nie oznacza „zera” w całym rozliczeniu.

- Jeśli płatnik nie zastosował ulgi w trakcie roku, zwykle da się ją ująć w zeznaniu rocznym.

Czym jest zerowy PIT i dlaczego nie oznacza jednej ulgi

Ja traktuję ten temat jako skrót myślowy, który porządkuje kilka różnych preferencji podatkowych pod jedną nazwą. W praktyce „zerowy PIT” obejmuje zwolnienia dla określonych grup: młodych pracowników, rodzin wychowujących co najmniej czworo dzieci, osób wracających do Polski oraz pracujących seniorów. Każda z tych ulg ma własne warunki, ale mechanizm jest podobny: część przychodów nie podlega opodatkowaniu PIT do określonego limitu.

To rozróżnienie ma znaczenie szczególnie przy pracy na etacie i zleceniu. Sam fakt, że ktoś zarabia z umowy o pracę, nie daje jeszcze prawa do zwolnienia, bo liczy się wiek, status rodzinny, miejsce zamieszkania albo pobieranie świadczeń emerytalnych. Dlatego przed podpisaniem umowy warto najpierw sprawdzić własną sytuację, a dopiero potem zakładać, że wynagrodzenie netto wzrośnie „automatycznie”.

W praktyce nie chodzi więc o jeden program dla wszystkich, ale o cztery odrębne ścieżki. Gdy już to uporządkujesz, dużo łatwiej ocenić, czy ulga rzeczywiście zadziała w twoim przypadku, czy tylko dobrze brzmi w nagłówku oferty pracy.

Kto może z niego skorzystać

Najprościej rozbić ten temat na cztery grupy. Poniżej zebrałam je w jednym miejscu, bo to właśnie tutaj najczęściej pojawia się zamieszanie.

| Grupa | Kiedy można skorzystać | Jakie przychody najczęściej obejmuje | Najważniejsze ograniczenie |

|---|---|---|---|

| Młodzi | Masz mniej niż 26 lat | Praca na etacie, zlecenie, praktyka absolwencka, staż uczniowski, zasiłek macierzyński | Nie obejmuje m.in. umów o dzieło |

| Rodziny 4+ | W roku podatkowym wychowujesz co najmniej czworo dzieci | Etat, zlecenie, zasiłek macierzyński, wybrane formy działalności gospodarczej | Trzeba pilnować warunków dotyczących dzieci i ich dochodów |

| Wracający do Polski | Przeniosłeś miejsce zamieszkania do Polski po 31 grudnia 2021 r. i spełniasz warunki ustawowe | Etat, zlecenie, zasiłek macierzyński, wybrane formy działalności gospodarczej | Ulga działa przez cztery kolejne lata podatkowe |

| Pracujący seniorzy | Kobieta po ukończeniu 60 lat, mężczyzna po ukończeniu 65 lat, bez pobierania wskazanych świadczeń emerytalnych | Etat, zlecenie, zasiłek macierzyński, wybrane formy działalności gospodarczej | Warunkiem jest dalsza aktywność zawodowa i podleganie ubezpieczeniom społecznym |

Ważne jest jeszcze jedno: nie każdy rodzaj przychodu wchodzi do zwolnienia. W tej konstrukcji nie ma miejsca na intuicję typu „skoro pracuję, to powinno działać”. Umowa o dzieło nie daje tu prawa do ulgi dla młodych, a w pozostałych grupach przepisy też wyraźnie wyłączają część kontraktów, na przykład umowy o zarządzanie przedsiębiorstwem czy kontrakty menedżerskie.

Jeśli patrzysz na ofertę pracy, to właśnie tutaj widać największą różnicę między pozornie podobnymi formami współpracy. Dwie umowy z podobnym wynagrodzeniem brutto mogą dać zupełnie inne netto, bo jedna wchodzi w zwolnienie, a druga nie. Gdy już wiesz, do której grupy należysz, najważniejsze staje się zrozumienie limitu 85 528 zł.

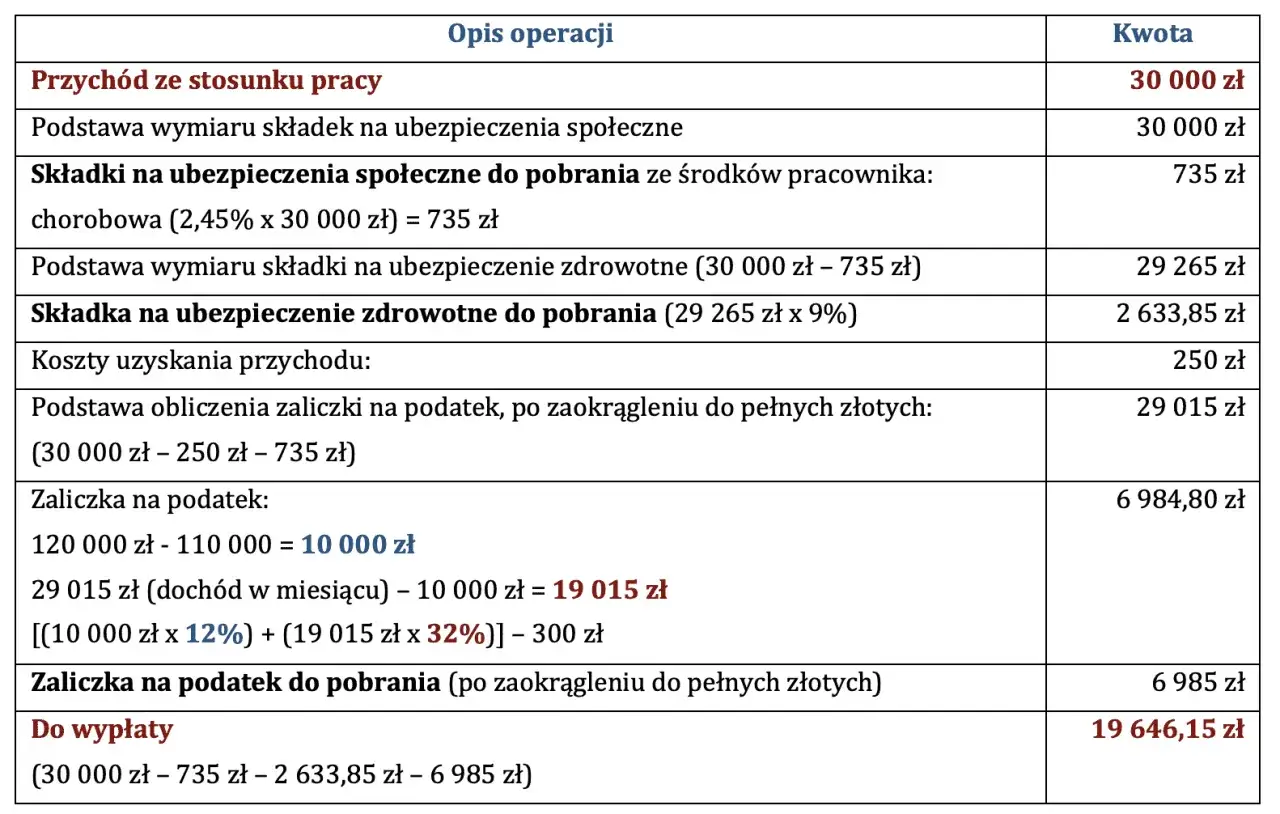

Jak działa limit 85 528 zł w praktyce

To nie jest limit „na rodzinę” ani „na małżeństwo” jako całość. Co do zasady każdy podatnik ma własny limit zwolnienia w wysokości 85 528 zł rocznie, a przy niektórych ulgach można korzystać z niego niezależnie od liczby umów czy płatników. Problem pojawia się wtedy, gdy jedna osoba spełnia warunki do dwóch ulg jednocześnie, bo wtedy limit nadal pozostaje jeden, a nie dwa.Najlepiej pokazać to na przykładach:

| Sytuacja | Co to oznacza |

|---|---|

| Roczny przychód 72 000 zł i jedna ulga | Całość mieści się w limicie, więc cały przychód może być zwolniony z PIT |

| Roczny przychód 96 000 zł i jedna ulga | Do 85 528 zł przychód jest zwolniony, a nadwyżka wraca do normalnego opodatkowania |

| Dwie ulgi dla tej samej osoby w jednym roku | Limit nie zwiększa się do 2 × 85 528 zł, tylko pozostaje jeden wspólny limit |

| Dwoje rodziców spełnia warunki ulgi dla rodzin 4+ | Każdy z nich ma własny limit 85 528 zł |

To właśnie w tym miejscu wiele osób myli ulgę z pełnym zwolnieniem z wynagrodzenia. Nawet jeśli część przychodów nie podlega PIT, nadal mogą występować składki ZUS i składka zdrowotna, więc różnica w netto jest realna, ale nie „magiczną” pełną kwotą brutto. Z mojego doświadczenia najlepiej działa proste podejście: najpierw sprawdzasz limit, potem rodzaj przychodu, a dopiero na końcu liczysz miesięczny efekt na pasku płacowym.

Jeśli masz kilka źródeł dochodu, pilnowanie limitu jest jeszcze ważniejsze. Wtedy jedna umowa może „zjadać” część limitu, a druga korzysta z niego tylko do wyczerpania puli. To naturalnie prowadzi do pytania, jak prawidłowo zgłosić ulgę u płatnika i w rocznym rozliczeniu.

Jak rozliczyć ulgę u płatnika i w zeznaniu rocznym

Tu różnica między grupami jest bardzo praktyczna. W przypadku młodych płatnik zwykle stosuje ulgę na bieżąco, czyli już przy wypłacie wynagrodzenia. W pozostałych przypadkach pracodawca lub inny płatnik może uwzględnić zwolnienie w trakcie roku, ale zazwyczaj potrzebuje twojego oświadczenia, że spełniasz warunki do ulgi.

| Sytuacja | Co zrobić w praktyce |

|---|---|

| Masz ulgę dla młodych | Płatnik co do zasady stosuje zwolnienie sam, bez dodatkowych formalności z twojej strony |

| Chcesz stosować ulgę dla rodzin 4+, seniorów lub na powrót w trakcie roku | Złóż płatnikowi oświadczenie, że spełniasz warunki do ulgi |

| Ulga nie była stosowana w trakcie roku | Wykaż przychody objęte zwolnieniem w zeznaniu rocznym |

| Masz też inne dochody, np. opodatkowane na zasadach ogólnych | Rozlicz je osobno w odpowiednim formularzu PIT |

Ważny szczegół: jeśli płatnik ma zacząć stosować ulgę, dzieje się to zwykle od następnego miesiąca po złożeniu poprawnego oświadczenia. Dlatego odkładanie formalności na koniec roku często oznacza, że przez wiele miesięcy płacisz zaliczki wyższe, niż musiałbyś płacić. Potem można to skorygować w zeznaniu rocznym, ale dla domowego budżetu nie zawsze jest to tak wygodne, jak bieżące rozliczenie.

Jeśli ktoś pracuje na etacie i dodatkowo ma jeszcze zlecenie albo działalność, trzeba pilnować wszystkiego osobno. To już nie jest prosta historia „mam ulgę, więc nic mnie nie interesuje”, tylko normalne podatkowe zarządzanie limitem i źródłami przychodów. Na tym etapie łatwo popełnić kilka powtarzalnych błędów, które potrafią zjeść całą korzyść.

Najczęstsze błędy, które zabierają korzyść

Z mojego doświadczenia większość pomyłek nie wynika z samego prawa, tylko z uproszczeń po stronie podatnika. Ludzie widzą hasło o zerowym PIT, a potem zakładają, że wszystko dzieje się samo. W praktyce najwięcej problemów robią cztery rzeczy:

- Mylenie ulgi z pełnym brakiem kosztów zatrudnienia. Zwolnienie z PIT nie usuwa składek ZUS ani zdrowotnej, więc netto nadal trzeba liczyć ostrożnie.

- Zakładanie, że każda umowa się kwalifikuje. W wielu przypadkach umowa o dzieło nie daje prawa do zwolnienia, a część kontraktów w ogóle jest wyłączona.

- Liczenie kilku limitów dla jednej osoby. Jeżeli w danym roku łączysz dwie ulgi, limit 85 528 zł nie rośnie automatycznie.

- Nieaktualizowanie informacji o dzieciach albo statusie świadczeń. To szczególnie ważne przy uldze dla rodzin 4+, gdzie zmiana sytuacji dziecka może mieć wpływ na całe rozliczenie roku.

- Odkładanie sprawy do końca roku. Ulgę często da się zastosować od razu u płatnika, a nie dopiero po złożeniu rocznego PIT.

Najbardziej podstępny błąd dotyczy rodzin z dziećmi w wieku szkolnym lub studenckim. Jeśli pełnoletnie dziecko przekroczy ustawowy limit własnych dochodów, rodzic może stracić prawo do ulgi za cały rok, a nie tylko za końcówkę roku. To właśnie ten typ szczegółu najczęściej umyka w pośpiechu, a potem kończy się korektą zeznania i niepotrzebnym zamieszaniem.

Jeśli patrzysz na ofertę pracy, te błędy warto wyłapać jeszcze przed podpisaniem umowy. W praktyce ulga jest wtedy realnym narzędziem do podniesienia netto, a nie tylko hasłem z ogłoszenia.

Co sprawdzić, zanim uznasz, że ta ulga naprawdę podnosi twoje netto

Jeśli miałabym zostawić po tym temacie jedną krótką listę kontrolną, byłaby bardzo prosta. Wystarczy sprawdzić pięć rzeczy i dopiero potem liczyć korzyść finansową:

- czy należysz do jednej z czterech grup objętych zwolnieniem;

- czy twój przychód mieści się w limicie 85 528 zł rocznie;

- czy rodzaj umowy w ogóle daje prawo do ulgi;

- czy płatnik ma stosować zwolnienie już w trakcie roku, czy rozliczysz je dopiero w PIT;

- czy nie masz dodatkowych dochodów, które trzeba rozliczyć osobno.

Ja patrzyłabym przede wszystkim na trzy elementy: status podatnika, rodzaj umowy i roczny limit. To właśnie one decydują, czy zerowy PIT faktycznie zwiększy twoje wynagrodzenie netto, czy tylko brzmi dobrze w opisie ulgi. Jeśli chcesz szybko ocenić ofertę pracy, zacznij od tych trzech pytań, bo one najczęściej przesądzają o realnej oszczędności.