Roczne rozliczenie składki zdrowotnej porządkuje to, co przedsiębiorca zapłacił co miesiąc, i pokazuje, czy po zamknięciu roku wychodzi dopłata czy nadpłata. W praktyce chodzi o zestawienie składek z dochodem albo przychodem za cały rok, a nie o kolejną formalność bez znaczenia. W 2026 roku temat jest szczególnie ważny, bo rozliczenie za 2025 r. trzeba złożyć razem z dokumentami za kwiecień i pilnować twardych terminów.

Najważniejsze liczby i terminy, które warto mieć pod ręką

- Obowiązek dotyczy przedsiębiorców rozliczających działalność na skali podatkowej, podatku liniowym albo ryczałcie.

- Za 2025 r. rozliczenie trafia do ZUS razem z dokumentami za kwiecień 2026 r. najpóźniej do 20 maja 2026 r.

- Jeśli wyjdzie dopłata, trzeba ją uregulować do 20 maja 2026 r. wraz ze składką za kwiecień.

- Jeśli wyjdzie nadpłata, ZUS tworzy wniosek o zwrot, a przedsiębiorca musi go potwierdzić do 1 czerwca 2026 r.

- Przy korekcie PIT trzeba zwykle skorygować także rozliczenie zdrowotne.

- W ryczałcie w 2026 r. kluczowe progi przychodu to 60 tys. zł i 300 tys. zł.

Kogo to rozliczenie faktycznie dotyczy

Najkrócej: to obowiązek dla osób prowadzących pozarolniczą działalność gospodarczą, które w danym roku były objęte ubezpieczeniem zdrowotnym i rozliczały się na zasadach ogólnych, podatkiem liniowym albo ryczałtem od przychodów ewidencjonowanych. To nie jest temat dla etatowców rozliczających zwykły PIT z pracy, tylko dla przedsiębiorców, którzy samodzielnie opłacają składkę zdrowotną.

Ważny szczegół, który często umyka: rozliczenie może dotyczyć także osoby, która zakończyła albo zawiesiła działalność w 2025 r., jeśli w tym roku była ubezpieczona choćby przez jeden dzień. Z drugiej strony, jeśli działalność była zawieszona przez cały 2025 r., co do zasady nie trzeba składać rocznego rozliczenia. Ja zawsze sprawdzam też, czy przedsiębiorca nie ma kilku tytułów do ubezpieczenia, bo wtedy składkę rozlicza się odrębnie dla każdego tytułu. To właśnie na tym etapie najłatwiej pomylić obowiązki i niepotrzebnie narobić sobie korekt później.

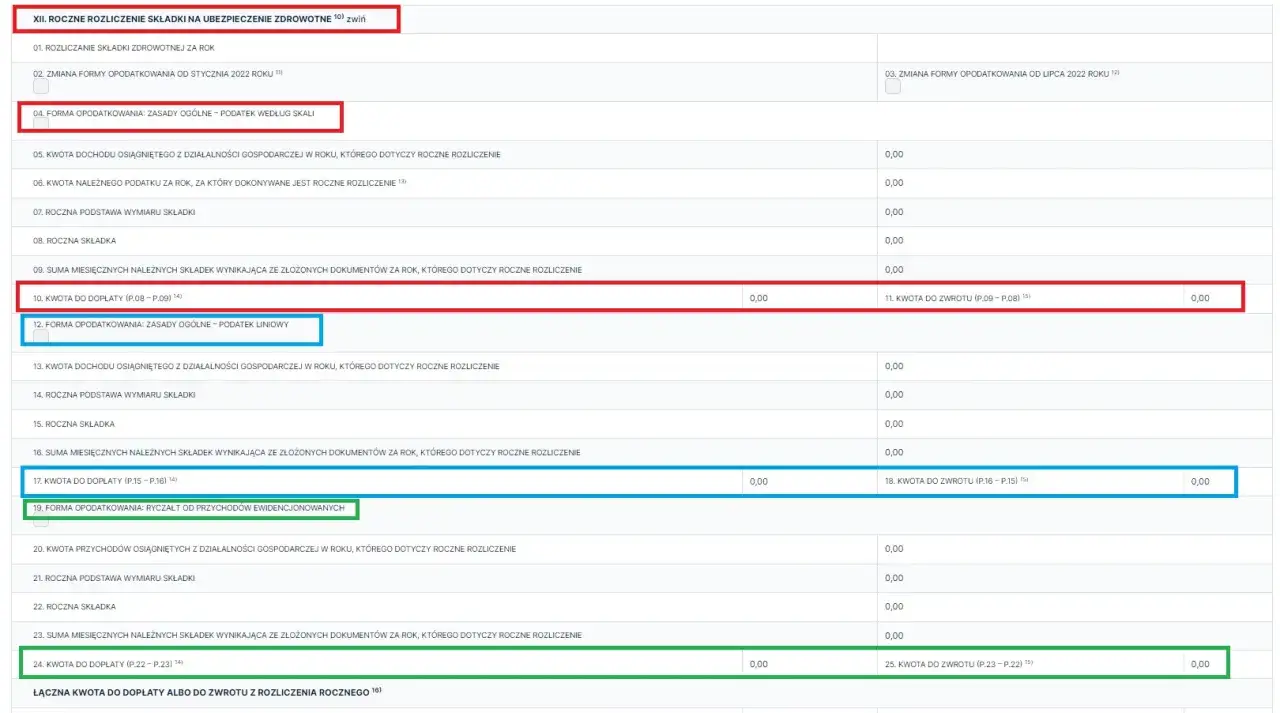

Żeby dobrze policzyć roczną składkę, trzeba najpierw rozdzielić zasady dla skali, liniowego i ryczałtu. I to prowadzi do najważniejszej części: skąd w ogóle bierze się końcowa kwota.

Jak liczy się roczne wyrównanie składki

Mechanizm jest prosty w założeniu, ale diabeł tkwi w danych. W ciągu roku płacisz składkę co miesiąc, a po zamknięciu roku porównujesz sumę wpłat z kwotą należną za cały rok. Jeśli suma miesięcznych składek jest za niska, pojawia się dopłata. Jeśli była za wysoka, powstaje nadpłata.

Skala podatkowa i podatek liniowy

Przy skali i podatku liniowym patrzy się na dochód, czyli przychód pomniejszony o koszty. To właśnie od dochodu ustala się roczną podstawę wymiaru składki. W praktyce oznacza to, że duże koszty w jednym miesiącu albo jednorazowy skok przychodów mogą zmienić końcowy wynik całego rozliczenia.

W 2026 r. minimalna składka zdrowotna dla tej grupy wynosi 314,96 zł za styczeń 2026 r., a od lutego 2026 r. 432,54 zł miesięcznie. To dobry punkt odniesienia, ale nie zastępuje rozliczenia rocznego, bo końcowy wynik nadal zależy od rzeczywistego dochodu za rok. Warto też pamiętać o jednym nowszym szczególe: od 1 stycznia 2025 r. przy ustalaniu podstawy do zdrowotnego nie uwzględnia się przychodów i kosztów związanych ze sprzedażą środków trwałych oraz wartości niematerialnych i prawnych. To jeden z tych niuansów, który potrafi zmienić wynik rozliczenia bardziej, niż się wydaje na pierwszy rzut oka.Przeczytaj również: L4 a czas pracy: Czy choroba liczy się do stażu? Ekspert wyjaśnia

Ryczałt od przychodów ewidencjonowanych

Na ryczałcie patrzy się na przychód, a nie na dochód. Tu roczne rozliczenie jest szczególnie ważne, bo wysokość składki zależy od przekroczenia progów przychodu. W 2026 r. miesięczne składki dla ryczałtu wynoszą 498,35 zł, 830,58 zł albo 1 495,04 zł, zależnie od tego, czy narastający przychód nie przekroczył 60 tys. zł, mieści się między 60 tys. zł a 300 tys. zł, czy jest wyższy niż 300 tys. zł.

To właśnie dlatego ryczałtowcy często widzą różnicę między tym, co płacili co miesiąc, a tym, co wynika z rozliczenia rocznego. Wystarczy, że w ciągu roku przychód przekroczy próg, a końcowa kwota potrafi przesunąć się do wyższego przedziału. Następny krok jest już praktyczny: trzeba to poprawnie wpisać do dokumentów.

| Forma opodatkowania | Co bierzesz do rozliczenia | Najczęstszy efekt po roku |

|---|---|---|

| Skala podatkowa | Dochód z działalności | Dopłata albo nadpłata zależna od faktycznego wyniku rocznego |

| Podatek liniowy | Dochód z działalności | Ten sam mechanizm porównania wpłat z roczną podstawą |

| Ryczałt od przychodów ewidencjonowanych | Przychód i właściwy próg roczny | Zmiana kwoty po wejściu w wyższy przedział przychodów |

W tle zawsze stoi PIT. Dla skali będzie to zwykle PIT-36, dla podatku liniowego PIT-36L, a dla ryczałtu PIT-28. To właśnie z tych danych bierze się roczny obraz przychodu albo dochodu, więc jeśli w zeznaniu rocznym pojawi się korekta, zdrowotne trzeba sprawdzić ponownie. ZUS jasno to wiąże: zmiana w rozliczeniu podatkowym powinna mieć odzwierciedlenie także w rozliczeniu składki zdrowotnej.

Żeby nie utknąć na etapie liczb, trzeba jeszcze wiedzieć, gdzie te dane wpisuje się w dokumentach. I tu przechodzimy do samej wysyłki.

Jak przygotować dokumenty do ZUS

Roczne rozliczenie wykazuje się w dokumentach za kwiecień 2026 r. Jeśli prowadzisz jednoosobową działalność, składasz ZUS DRA. Jeśli rozliczasz też inne osoby, używasz ZUS RCA. To ważne, bo nieprawidłowy formularz sam w sobie nie załatwia sprawy, nawet jeśli kwota jest policzona dobrze.

| Sytuacja | Dokument | Gdzie wpisać roczne rozliczenie |

|---|---|---|

| Działalność jednoosobowa | ZUS DRA | Blok XII |

| Płatnik rozlicza też pracowników lub zleceniobiorców | ZUS RCA | Blok III.F |

Ja zwykle przechodzę przez ten proces w czterech krokach. Najpierw sprawdzam formę opodatkowania i dane z PIT. Potem porównuję sumę miesięcznych składek z roczną podstawą. Następnie wpisuję dane do właściwego bloku w DRA albo RCA. Na końcu robię kontrolę terminów, bo tutaj nie ma marginesu na odkładanie sprawy na później.

- Zweryfikuj formę opodatkowania za rok, który rozliczasz.

- Policz roczny przychód albo dochód zgodnie z zasadami dla swojej formy.

- Sprawdź sumę miesięcznych składek już wykazanych w dokumentach ZUS.

- Wpisz wynik do dokumentów za kwiecień i wyślij je do 20 maja 2026 r.

W praktyce ten etap jest bardziej „porządkowy” niż rachunkowy, ale właśnie tu najłatwiej popełnić błąd formalny. A po wysyłce pojawia się najważniejsze pytanie: dopłata czy zwrot?

Co się dzieje przy nadpłacie i dopłacie

Jeżeli z rocznego rozliczenia wychodzi niedopłata, trzeba ją dopłacić razem ze składką za kwiecień 2026 r., czyli najpóźniej do 20 maja 2026 r. To ten sam termin, w którym przekazuje się dokumenty. Opóźnienie oznacza po prostu zaległość, a przy składkach nie warto liczyć, że „samo się wyrówna”.

Jeżeli pojawia się nadpłata, ZUS automatycznie przygotowuje wniosek o zwrot nadpłaty składki. Trzeba go zweryfikować, wpisać numer rachunku bankowego, podpisać i odesłać do 1 czerwca 2026 r. ZUS ma czas na zwrot do 3 sierpnia 2026 r. Jeśli nie złożysz wniosku, nadpłata pozostanie na koncie i zostanie rozliczona do końca roku. Warto też pamiętać, że zwrot nie pojawi się, jeśli na koncie są zaległości składkowe albo nienależnie pobrane świadczenia z ubezpieczenia społecznego.To jest moment, w którym wielu przedsiębiorców myli „zwrot” z „automatycznym przelewem bez żadnego ruchu z ich strony”. Tak to nie działa. Trzeba pilnować wniosku i terminu, bo bez tego pieniądze po prostu nie wrócą w oczekiwanym czasie. Następna rzecz, o której łatwo zapomnieć, dotyczy korekt podatkowych.

Jak PIT wpływa na zdrowotne i gdzie najczęściej pojawiają się błędy

Roczne zdrowotne i PIT są ze sobą mocno połączone, bo oba rozliczenia korzystają z tych samych danych o przychodzie albo dochodzie. Jeśli po złożeniu PIT-u korygujesz podstawę opodatkowania, musisz sprawdzić także roczne rozliczenie składki zdrowotnej. To nie jest dodatek opcjonalny, tylko konsekwencja zmiany danych liczbowych.

Najczęstsze błędy, które widzę, są bardzo powtarzalne. Ktoś wpisuje dane z niewłaściwej formy opodatkowania, zapomina o rozdzieleniu kilku działalności, myli przychód z dochodem albo nie uwzględnia korekty zeznania rocznego. Zdarza się też, że przedsiębiorca liczy sprzedaż środka trwałego tak, jakby wciąż była pełnym elementem podstawy do zdrowotnego. Od 2025 r. to już nie działa w ten sam sposób, więc warto to sprawdzić przed wysyłką.

Jest jeszcze jeden praktyczny niuans: korekta złożona po terminie albo po złożeniu wniosku o zwrot zwykle wymaga dodatkowego wyjaśnienia z KAS, więc nie opłaca się odkładać sprawy na później. Z punktu widzenia czasu i ryzyka najlepiej zrobić wszystko za jednym podejściem, zanim dokumenty trafią do ZUS. To prowadzi do ostatniej, czysto praktycznej listy kontrolnej.

Co sprawdzić przed wysyłką, żeby nie robić korekty po czasie

- Czy rozliczasz się na właściwej formie: skala, liniowy czy ryczałt.

- Czy masz poprawny PIT za rok, który stanowi podstawę do rocznego wyliczenia.

- Czy nie pominąłeś miesięcy, w których działalność była aktywna choćby przez część roku.

- Czy w danych nie ma sprzedaży środka trwałego ujętej tak, jak przed zmianą zasad z 2025 r.

- Czy dokument za kwiecień 2026 r. zostanie wysłany do 20 maja 2026 r.

- Czy w razie nadpłaty masz przygotowany rachunek bankowy do wniosku RZS-R.

Jeśli poświęcisz na te punkty kilkanaście minut, zwykle oszczędzisz sobie później kilku godzin wyjaśnień i ewentualnej korekty. W tym temacie najbardziej opłaca się zwykła dokładność: dobre dane, właściwy formularz i termin bez dyskusji. To właśnie tak wygląda porządnie wykonane rozliczenie roczne składki zdrowotnej.