Ten artykuł stanowi kompleksowy przewodnik po zasadach oskładkowania umowy zlecenia w Polsce. Dowiesz się z niego, jakie składki ZUS i zdrowotne są obowiązkowe, kiedy możesz liczyć na zwolnienia, a także jak różne sytuacje życiowe i zawodowe wpływają na Twoje zobowiązania.

Oskładkowanie umowy zlecenia w Polsce kluczowe zasady, które musisz znać.

- Standardowo umowa zlecenie podlega obowiązkowym składkom emerytalnym, rentowym, wypadkowym i zdrowotnym, z wyjątkiem ubezpieczenia chorobowego, które jest dobrowolne.

- Studenci i uczniowie do 26. roku życia są w większości przypadków zwolnieni ze wszystkich składek ZUS z tytułu umowy zlecenia.

- W przypadku zbiegu tytułów do ubezpieczeń (np. umowa o pracę i zlecenie), obowiązkowe składki społeczne ze zlecenia mogą być zniesione, a pozostaje jedynie składka zdrowotna.

- Emeryci i renciści na zleceniu podlegają obowiązkowym ubezpieczeniom społecznym (emerytalne, rentowe) i zdrowotnemu, z chorobowym jako dobrowolnym.

- Umowa zlecenie zawarta z własnym pracodawcą jest traktowana jak umowa o pracę i podlega pełnemu oskładkowaniu.

Umowa zlecenie to popularna forma zatrudnienia, ceniona za swoją elastyczność zarówno przez zleceniodawców, jak i zleceniobiorców. Jednak jej oskładkowanie bywa źródłem wielu pytań. Z mojego doświadczenia wynika, że kluczowe jest zrozumienie, kiedy umowa zlecenie podlega pełnemu oskładkowaniu, a kiedy można liczyć na pewne ulgi. Standardowo, gdy umowa zlecenie jest jedynym tytułem do ubezpieczeń, czyli nie masz innego źródła dochodu objętego składkami, podlegasz obowiązkowym składkom na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe) oraz ubezpieczenie zdrowotne. Ubezpieczenie chorobowe jest w tym przypadku dobrowolne. W porównaniu do umowy o pracę, umowa zlecenie charakteryzuje się znacznie większą elastycznością w kwestii składek ZUS. Ta elastyczność wynika z przepisów dotyczących zbiegu tytułów do ubezpieczeń oraz specjalnych zwolnień dla określonych grup, takich jak studenci. To właśnie te wyjątki sprawiają, że umowa zlecenie jest często wybierana jako forma dodatkowego zarobku, gdzie obciążenia składkowe mogą być znacznie niższe.

Rodzaje składek i ich stawki: co musisz opłacać?

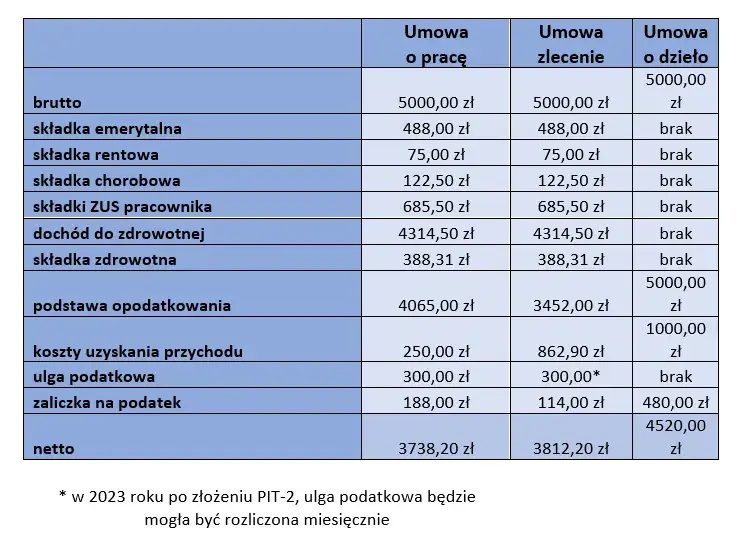

Zacznijmy od podstaw, czyli od tego, jakie składki są obowiązkowe, gdy umowa zlecenie jest Twoim jedynym źródłem dochodu objętym ubezpieczeniami. Mamy tu do czynienia z ubezpieczeniami społecznymi i zdrowotnym. Składka emerytalna wynosi 19,52% podstawy wymiaru i jest finansowana po połowie przez zleceniodawcę i zleceniobiorcę (po 9,76%). Składka rentowa to 8,00% podstawy wymiaru, z czego 6,5% pokrywa zleceniodawca, a 1,5% zleceniobiorca. Ubezpieczenie wypadkowe, którego stawka waha się od 0,67% do 3,33% (zależnie od branży i stopnia ryzyka), jest w całości finansowane przez zleceniodawcę.

Ubezpieczenie zdrowotne to kolejny obowiązkowy element, wynoszący 9% podstawy wymiaru. Jest ono w całości finansowane przez zleceniobiorcę. Co ważne, podstawa wymiaru składki zdrowotnej to przychód pomniejszony o składki na ubezpieczenia społeczne, które finansuje zleceniobiorca. Jest ono niemal zawsze obowiązkowe, ponieważ zapewnia dostęp do publicznej opieki zdrowotnej. Nawet w sytuacjach, gdy jesteś zwolniony ze składek społecznych, składka zdrowotna często pozostaje Twoim obowiązkiem.

Dodatkowo, zleceniodawca może być zobowiązany do opłacania składek na Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS) w łącznej wysokości 2,45% podstawy wymiaru, a także na Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) w wysokości 0,10%. Te składki są obowiązkowe, gdy podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe wynosi co najmniej minimalne wynagrodzenie za pracę. Poniżej przedstawiam szczegółowy podział:

| Rodzaj składki | Stawka | Finansowanie przez zleceniodawcę | Finansowanie przez zleceniobiorcę |

|---|---|---|---|

| Emerytalna | 19,52% | 9,76% | 9,76% |

| Rentowa | 8,00% | 6,50% | 1,50% |

| Wypadkowa | 0,67% - 3,33% | Całość | Brak |

| Zdrowotna | 9% | Brak | Całość |

| Fundusz Pracy i Fundusz Solidarnościowy | 2,45% | Całość | Brak |

| Fundusz Gwarantowanych Świadczeń Pracowniczych | 0,10% | Całość | Brak |

Ubezpieczenie chorobowe na zleceniu: dobrowolne, ale ważne

W przeciwieństwie do umowy o pracę, ubezpieczenie chorobowe z tytułu umowy zlecenia jest dobrowolne. Wynosi ono 2,45% podstawy wymiaru i jest w całości finansowane przez zleceniobiorcę. Mimo swojej dobrowolności, jest to niezwykle ważna składka, ponieważ to właśnie ona uprawnia do uzyskania świadczeń w przypadku choroby, macierzyństwa czy konieczności opieki nad członkiem rodziny. Bez opłacania składki chorobowej nie otrzymasz zasiłku chorobowego, macierzyńskiego ani opiekuńczego.

Warto pamiętać o tak zwanym "okresie wyczekiwania". Aby nabyć prawo do zasiłku chorobowego, musisz być objęty ubezpieczeniem chorobowym nieprzerwanie przez 90 dni. Oznacza to, że jeśli zachorujesz przed upływem tego czasu, nie otrzymasz świadczenia. To istotna informacja, którą zawsze podkreślam moim klientom, planującym przystąpienie do tego ubezpieczenia.

Jeśli zdecydujesz się na opłacanie składki chorobowej, wystarczy, że poinformujesz o tym swojego zleceniodawcę. To on ma obowiązek zgłosić Cię do ZUS z odpowiednim kodem ubezpieczenia, obejmującym również ubezpieczenie chorobowe. Pamiętaj, że raz podjęta decyzja o przystąpieniu do ubezpieczenia chorobowego jest wiążąca i możesz z niej zrezygnować w dowolnym momencie, informując o tym zleceniodawcę.

Student na zleceniu: kiedy jesteś zwolniony ze składek?

Jedną z najbardziej korzystnych zasad dotyczących umowy zlecenia jest zwolnienie ze składek ZUS dla uczniów i studentów. Jeśli masz status ucznia lub studenta i nie ukończyłeś jeszcze 26. roku życia, Twoja umowa zlecenie jest całkowicie zwolniona ze wszystkich składek ZUS zarówno społecznych, jak i zdrowotnej. To oznacza, że od Twojego wynagrodzenia brutto potrącony zostanie jedynie podatek dochodowy (lub nic, jeśli korzystasz z ulgi dla młodych).

Jednak to zwolnienie ma swoje granice. W momencie ukończenia 26 lat lub utraty statusu studenta (np. skreślenie z listy studentów, obrona pracy dyplomowej), zasady oskładkowania zmieniają się. Od tego momentu stosuje się ogólne zasady, co oznacza, że Twoja umowa zlecenie będzie podlegać obowiązkowym składkom społecznym i zdrowotnym, chyba że zastosowanie znajdą inne wyjątki.

Istnieje też pewna "pułapka", na którą zawsze zwracam uwagę: jeśli jako student zawierasz umowę zlecenie z własnym pracodawcą, u którego jesteś jednocześnie zatrudniony na umowę o pracę, to taka umowa zlecenie podlega pełnemu oskładkowaniu. W tym przypadku nie ma mowy o zwolnieniu ze składek, a przychód z obu umów jest sumowany i traktowany jak wynagrodzenie z etatu.

Zbieg tytułów do ubezpieczeń: jak to wpływa na Twoje składki?

Zbieg tytułów do ubezpieczeń to sytuacja, gdy jednocześnie wykonujesz pracę na podstawie kilku umów lub prowadzisz działalność gospodarczą. To jeden z najbardziej złożonych, ale i najczęściej spotykanych scenariuszy. Jeśli pracujesz na etacie (umowa o pracę) i dorabiasz na zleceniu u innego podmiotu, to kluczowe jest Twoje wynagrodzenie z umowy o pracę. Jeżeli osiągasz z niej co najmniej minimalne wynagrodzenie krajowe, wówczas z tytułu umowy zlecenia obowiązkowa jest dla Ciebie jedynie składka zdrowotna. Składki społeczne (emerytalne, rentowe, wypadkowe) są w tym przypadku dobrowolne. Jeśli jednak Twoje wynagrodzenie z umowy o pracę jest niższe od minimalnego, wówczas składki społeczne z umowy zlecenia stają się obowiązkowe, aż do osiągnięcia progu minimalnego wynagrodzenia.

Sytuacja komplikuje się, gdy masz dwie lub więcej umów zleceń. W takim przypadku składki społeczne są obowiązkowe z kolejnych umów, aż do momentu, gdy łączna podstawa wymiaru składek (suma przychodów ze wszystkich zleceń) osiągnie co najmniej kwotę minimalnego wynagrodzenia. Po przekroczeniu tego progu, z każdej następnej umowy zlecenie obowiązkowa jest już tylko składka zdrowotna. To mechanizm, który ma na celu zapewnienie minimalnego poziomu ochrony ubezpieczeniowej, jednocześnie nie obciążając nadmiernie osób dorabiających.

Jeśli prowadzisz własną działalność gospodarczą i jednocześnie wykonujesz umowę zlecenie, zasady oskładkowania zależą od tego, jakie składki opłacasz z działalności. Zazwyczaj, jeśli z działalności gospodarczej opłacasz tak zwany "duży ZUS" (czyli składki od podstawy co najmniej 60% prognozowanego przeciętnego wynagrodzenia), to z umowy zlecenia obowiązkowa jest dla Ciebie jedynie składka zdrowotna. Jest to korzystne rozwiązanie dla przedsiębiorców, którzy chcą dodatkowo zarobić bez ponoszenia podwójnych obciążeń społecznych.

Sytuacje specjalne: emeryci, renciści i zlecenie u własnego pracodawcy

Emeryci i renciści, którzy decydują się na podjęcie pracy na podstawie umowy zlecenia, również podlegają specyficznym zasadom. Z tytułu umowy zlecenia obowiązkowo podlegają ubezpieczeniom emerytalnemu i rentowemu oraz zdrowotnemu. Podobnie jak w przypadku innych zleceniobiorców, ubezpieczenie chorobowe jest dla nich dobrowolne. Ważne jest, że za emerytów i rencistów nie opłaca się składek na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP), jeśli kobić ukończyła 55 lat, a mężczyzna 60 lat. To istotna ulga, która może zachęcać seniorów do aktywności zawodowej.

Wcześniej wspominałam o "pułapce" dla studentów, ale podobna zasada dotyczy każdego pracownika. Jeśli zawierasz umowę zlecenie z własnym pracodawcą, czyli podmiotem, u którego jesteś już zatrudniony na umowę o pracę, taka umowa zlecenie jest traktowana inaczej niż zlecenie u obcego podmiotu. W tym scenariuszu przychód z umowy zlecenie jest sumowany z wynagrodzeniem z umowy o pracę, a od łącznej kwoty naliczane są wszystkie składki ZUS, tak jak od przychodu ze stosunku pracy. Oznacza to, że nie ma tu mowy o żadnych zwolnieniach czy ulgach, a oskładkowanie jest pełne. Jest to istotne, aby pracodawcy i pracownicy byli świadomi tej zasady, by uniknąć nieprzyjemnych niespodzianek.

Składki ZUS w praktyce: podział kosztów i wpływ na wynagrodzenie

Podział kosztów składek ZUS między zleceniobiorcę a zleceniodawcę to kluczowy element, który wpływa na ostateczne wynagrodzenie. Poniższa tabela jasno przedstawia, kto ponosi ciężar finansowy poszczególnych składek:

| Rodzaj składki | Kto płaci? |

|---|---|

| Emerytalna | Zleceniodawca (9,76%) i zleceniobiorca (9,76%) |

| Rentowa | Zleceniodawca (6,5%) i zleceniobiorca (1,5%) |

| Wypadkowa | Zleceniodawca (całość) |

| Zdrowotna | Zleceniobiorca (całość) |

| Chorobowa (dobrowolna) | Zleceniobiorca (całość) |

| Fundusz Pracy i Fundusz Solidarnościowy | Zleceniodawca (całość, pod warunkiem) |

| Fundusz Gwarantowanych Świadczeń Pracowniczych | Zleceniodawca (całość, pod warunkiem) |

Jak widać, część składek jest finansowana bezpośrednio z Twojego wynagrodzenia brutto jako zleceniobiorcy. Składki te, wraz z zaliczką na podatek dochodowy, są potrącane przez zleceniodawcę, co bezpośrednio wpływa na kwotę, którą otrzymujesz "na rękę", czyli Twoje wynagrodzenie netto. Zrozumienie tego podziału pozwala lepiej planować budżet i oceniać realną wartość oferowanego wynagrodzenia za zlecenie.