Wiele osób uważa, że posiadanie umowy zlecenia automatycznie zamyka drogę do zakupów na raty. Nic bardziej mylnego! Chociaż banki i instytucje finansowe podchodzą do tej formy zatrudnienia z większą ostrożnością, uzyskanie finansowania jest jak najbardziej możliwe, pod warunkiem spełnienia konkretnych wymagań. Ten artykuł to kompleksowy przewodnik, który pomoże Ci zrozumieć te zasady i zwiększyć swoje szanse na pozytywną decyzję.

Raty na umowę zlecenie to możliwe, ale wymaga spełnienia konkretnych warunków

- Banki traktują umowę zlecenie jako mniej stabilne źródło dochodu niż umowę o pracę, co wymaga większej ostrożności w ocenie.

- Kluczowe kryteria to: ciągłość i regularność dochodów (zazwyczaj 6-12 miesięcy z tego samego źródła), odpowiednia wysokość zarobków oraz pozytywna historia kredytowa w BIK.

- Niezbędne dokumenty to m.in. umowy zlecenia, rachunki, wyciągi z konta bankowego potwierdzające wpływy oraz roczne zeznanie podatkowe (PIT).

- Niektóre banki (np. Alior Bank, mBank) oraz duże sieci handlowe (np. RTV Euro AGD) mogą być bardziej przychylne wnioskom osób na umowie zlecenie.

- Szanse na raty można zwiększyć poprzez współwnioskowanie, posiadanie wkładu własnego lub wykazanie dodatkowych źródeł dochodu.

Umowa zlecenie a raty: Czy to w ogóle możliwe?

Często spotykam się z przekonaniem, że umowa zlecenie to bariera nie do przejścia, jeśli chodzi o zaciąganie jakichkolwiek zobowiązań finansowych, w tym zakupów ratalnych. To mit, który warto obalić! Owszem, proces może być bardziej wymagający niż w przypadku umowy o pracę na czas nieokreślony, ale absolutnie nie przekreśla Twoich szans. Kluczem jest zrozumienie specyfiki oceny tej formy zatrudnienia przez instytucje finansowe i odpowiednie przygotowanie.

Dlaczego banki podchodzą do umowy zlecenia z większą ostrożnością?

Banki i instytucje finansowe w Polsce traktują umowę zlecenie jako mniej stabilne źródło dochodu w porównaniu do umowy o pracę. Wynika to z kilku przyczyn. Przede wszystkim, umowa zlecenie zazwyczaj nie gwarantuje długoterminowego zatrudnienia ani stałości wynagrodzenia, jak ma to miejsce w przypadku etatu. Łatwiej jest ją wypowiedzieć, a jej warunki mogą być zmienne. Dla banku oznacza to większe ryzyko, że w przyszłości możesz mieć trudności ze spłatą zobowiązania.

Umowa umowie nierówna: Kiedy Twoje zlecenie jest postrzegane jako stabilne?

Chociaż umowa zlecenie jest oceniana ostrożniej, banki nie wrzucają wszystkich do jednego worka. Istnieją czynniki, które sprawiają, że Twoje zlecenie może być postrzegane jako bardziej stabilne i wiarygodne. Z mojego doświadczenia wynika, że analitycy zwracają uwagę na:

- Ciągłość dochodów: Jeśli regularnie otrzymujesz wpływy z umowy zlecenie przez dłuższy czas, np. od roku, świadczy to o stabilności.

- Regularność wpływów: Miesięczne, powtarzalne wpływy na konto są znacznie lepiej oceniane niż sporadyczne, nieregularne płatności.

- Reputacja zleceniodawcy: Współpraca z dużą, znaną firmą, która ma ugruntowaną pozycję na rynku, może być dodatkowym atutem.

- Branża: Niektóre branże są postrzegane jako bardziej stabilne i perspektywiczne, co również może wpłynąć na ocenę.

Jakie warunki musisz spełnić, aby uzyskać raty?

Skoro wiemy już, dlaczego banki są ostrożne, przejdźmy do konkretów. Aby zwiększyć swoje szanse na pozytywną decyzję kredytową, musisz spełnić szereg warunków. Są to kluczowe kryteria, które banki analizują, oceniając Twoją zdolność kredytową.

Ciągłość i regularność dochodu: Co to dokładnie oznacza dla banku?

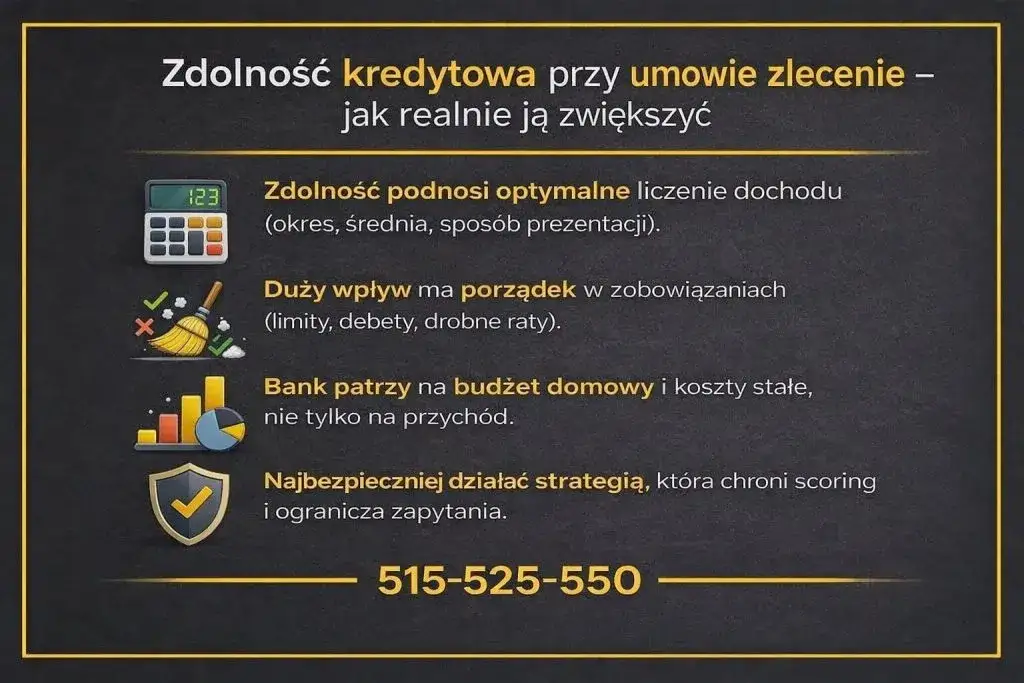

Dla banku "ciągłość i regularność dochodu" to absolutna podstawa. Oznacza to, że musisz wykazać stałe wpływy na swoje konto bankowe z tytułu umowy zlecenie przez określony czas. Zazwyczaj banki wymagają udokumentowania dochodów z tego samego źródła przez minimum 6, a często 12 miesięcy, bez znaczących przerw. Ważne jest, aby te wpływy były regularne najlepiej co miesiąc, w podobnej wysokości. To sygnał dla banku, że Twoja sytuacja finansowa jest przewidywalna.

Minimalny okres zatrudnienia: Jak długo musisz pracować na umowie zlecenie?

Jak wspomniałam, banki potrzebują pewności co do stabilności Twoich dochodów. Z tego powodu większość instytucji finansowych wymaga, abyś wykonywał pracę na umowie zlecenie przez pewien minimalny okres. Najczęściej jest to od 6 do 12 miesięcy. Im dłużej możesz udokumentować ciągłą współpracę z jednym lub kilkoma zleceniodawcami, tym lepiej. Dłuższy staż to większa wiarygodność w oczach banku.

Wysokość zarobków: Czy istnieje magiczny próg, który trzeba przekroczyć?

Nie ma jednego, "magicznego progu" zarobków, który gwarantowałby uzyskanie rat. Wszystko zależy od kwoty, o jaką wnioskujesz, Twoich stałych wydatków oraz innych zobowiązań. Banki oceniają Twoją zdolność kredytową, analizując średni dochód z ostatnich 6 lub 12 miesięcy. Im wyższe są Twoje średnie miesięczne zarobki, tym oczywiście większe szanse na pozytywną decyzję. Pamiętaj, że banki interesuje przede wszystkim Twój dochód rozporządzalny, czyli to, co zostaje Ci po odliczeniu wszystkich stałych opłat (czynsz, media, inne kredyty).

Historia w BIK: Jak Twoja przeszłość finansowa wpływa na decyzję?

Pozytywna historia kredytowa w Biurze Informacji Kredytowej (BIK) jest absolutnie kluczowa, niezależnie od formy zatrudnienia. Jeśli w przeszłości spłacałeś inne zobowiązania (kredyty, pożyczki, raty, karty kredytowe) terminowo i bez opóźnień, budujesz sobie solidną reputację. To jeden z najważniejszych czynników, który wpływa na decyzję banku. Nawet wysokie dochody nie pomogą, jeśli w BIK widnieją negatywne wpisy. Warto regularnie sprawdzać swój raport BIK, aby mieć pewność, że wszystko jest w porządku.

Niezbędne dokumenty: Przygotuj się na wniosek

Składając wniosek o raty na umowę zlecenie, musisz być przygotowany na dostarczenie szeregu dokumentów. Ich skompletowanie z wyprzedzeniem znacząco przyspieszy proces i pokaże bankowi Twoje profesjonalne podejście. Pamiętaj, że dokładność i kompletność są tutaj kluczowe.

Umowy, rachunki, wyciągi: Co musisz zebrać, zanim złożysz wniosek?

Aby udowodnić swoje dochody z umowy zlecenie, banki wymagają konkretnych dokumentów. Z mojego doświadczenia wynika, że najczęściej są to:

- Umowy zlecenia za wymagany okres (np. ostatnie 6 lub 12 miesięcy). Bank chce zobaczyć, jak długo trwa Twoja współpraca i na jakich warunkach.

- Rachunki do umów, które potwierdzają faktyczne wykonanie zlecenia i kwotę wynagrodzenia.

- Wyciągi z konta bankowego, na które wpływa wynagrodzenie. To jedno z najważniejszych potwierdzeń regularności i wysokości dochodów. Muszą one jasno pokazywać wpływy z tytułu umowy zlecenie.

Czy zaświadczenie od zleceniodawcy może Ci pomóc?

Tak, zaświadczenie od zleceniodawcy o okresie i warunkach współpracy może być bardzo pomocne, choć nie zawsze jest wymagane. Jeśli bank o nie poprosi, warto je dostarczyć. Może ono zawierać informacje o przewidywanym czasie trwania umowy, średnich miesięcznych dochodach czy braku zaległości. W przypadku niestandardowej sytuacji dochodowej lub gdy bank ma wątpliwości, takie zaświadczenie może być dodatkowym atutem i wzmocnić Twój wniosek.

PIT za zeszły rok: Dlaczego jest tak ważny w procesie weryfikacji?

Roczne zeznanie podatkowe (PIT) za ostatni rok to kolejny kluczowy dokument. Jest on istotny, ponieważ potwierdza całkowity dochód roczny, który osiągnąłeś. Dla banku to pełniejszy obraz Twojej sytuacji finansowej i potwierdzenie, że deklarowane przez Ciebie dochody są zgodne z tym, co zgłosiłeś do urzędu skarbowego. PIT daje bankowi szerszą perspektywę na Twoje finanse, wykraczającą poza ostatnie kilka miesięcy.

Gdzie szukać rat na umowę zlecenie? Przegląd opcji

Skoro już wiesz, jakie warunki musisz spełnić i jakie dokumenty przygotować, pora zastanowić się, gdzie najlepiej złożyć wniosek. Nie wszystkie instytucje finansowe mają takie samo podejście do osób zatrudnionych na umowę zlecenie. Warto wiedzieć, gdzie szukać, aby nie tracić czasu na wnioski, które z góry są skazane na niepowodzenie.

Które banki są bardziej przychylne "zleceniobiorcom"?

Chociaż każdy bank ma swoją politykę kredytową, z moich obserwacji wynika, że niektóre instytucje są bardziej elastyczne w ocenie wniosków osób na umowie zlecenie. Często wymieniane jako te bardziej przychylne to: Alior Bank, mBank, a także niektóre banki spółdzielcze. Banki te często posiadają bardziej zindywidualizowane podejście do klienta i są w stanie dokładniej analizować niestandardowe źródła dochodu. Zawsze warto jednak sprawdzić aktualne oferty i wymagania w kilku miejscach, ponieważ polityka banków może się zmieniać.

Raty w sklepach RTV/AGD: Czy to prostsza droga do celu?

Zakupy ratalne bezpośrednio w dużych sieciach handlowych, takich jak RTV Euro AGD czy Media Expert, często okazują się prostszą drogą do celu. Dlaczego? Przede wszystkim ze względu na uproszczone procedury. Sklepy te współpracują z bankami i firmami pożyczkowymi, które oferują specjalne programy ratalne. Ryzyko kredytowe dla instytucji finansujących jest niższe, ponieważ finansują konkretny produkt, a kwoty zazwyczaj są niższe niż w przypadku kredytów gotówkowych. Często wystarczy dowód osobisty i podstawowe dane o dochodach, a decyzja jest podejmowana w ciągu kilkunastu minut.

Firmy pożyczkowe: Alternatywa, którą warto rozważyć z rozwagą

Firmy pożyczkowe (instytucje pozabankowe) to kolejna alternatywa. Mogą być one bardziej elastyczne w ocenie zdolności kredytowej i często akceptują szerszy zakres źródeł dochodu, w tym umowę zlecenie, nawet przy krótszym stażu. Jednakże, ta elastyczność często wiąże się z wyższymi kosztami. Oprocentowanie, prowizje i inne opłaty mogą być znacznie wyższe niż w bankach. Dlatego, choć firmy pożyczkowe mogą być rozwiązaniem w trudniejszych sytuacjach, zawsze należy bardzo ostrożnie analizować warunki umowy, aby uniknąć niepotrzebnych kosztów i pułapek finansowych.

Jak poprawić zdolność kredytową, gdy masz umowę zlecenie?

Jeśli Twoja początkowa zdolność kredytowa na umowę zlecenie nie jest wystarczająca, nie wszystko stracone! Istnieją sprawdzone sposoby, aby ją poprawić i zwiększyć swoje szanse na uzyskanie rat. Zawsze doradzam moim klientom, aby rozważyli te opcje, zanim złożą wniosek.

Wspólny wniosek z partnerem: Jak połączyć siły, by zwiększyć szanse?

Jednym z najskuteczniejszych sposobów na zwiększenie zdolności kredytowej jest złożenie wspólnego wniosku z inną osobą. Może to być współmałżonek, partner życiowy, a nawet rodzic. Jeśli współwnioskodawca posiada umowę o pracę na czas nieokreślony lub inne stabilne źródło dochodu, to znacząco wzmocni Wasz wniosek. Bank będzie sumować Wasze dochody, co przełoży się na wyższą zdolność kredytową i większe szanse na pozytywną decyzję. Pamiętajcie jednak, że oboje będziecie odpowiedzialni za spłatę zobowiązania.

Wkład własny: Twoja karta przetargowa w negocjacjach

Wniesienie wkładu własnego lub nadpłacenie części wartości zakupu to doskonały sposób na zmniejszenie ryzyka dla banku. Jeśli możesz pokryć np. 10-20% wartości produktu z własnych oszczędności, bank będzie postrzegał Cię jako bardziej wiarygodnego klienta. Mniejsza kwota do sfinansowania oznacza niższe ryzyko dla instytucji, a dla Ciebie niższe raty i większe prawdopodobieństwo uzyskania finansowania. To sygnał, że jesteś odpowiedzialny finansowo i masz środki na pokrycie części kosztów.

Inne źródła dochodu: Co jeszcze bank weźmie pod uwagę?

Banki biorą pod uwagę nie tylko dochody z umowy zlecenie. Jeśli posiadasz inne, udokumentowane źródła dochodu, koniecznie je wykaż! Mogą to być np.:

- Dochody z najmu nieruchomości.

- Dochody z innej umowy cywilnoprawnej (np. o dzieło).

- Emerytura lub renta.

- Dochody z działalności gospodarczej (jeśli prowadzisz ją równolegle).

Każde dodatkowe, stabilne i udokumentowane źródło dochodu wzmacnia Twój wniosek i pokazuje bankowi, że Twoja sytuacja finansowa jest bardziej zdywersyfikowana i bezpieczna.

Unikaj tych błędów: Najczęstsze przyczyny odrzucenia wniosku

Nawet jeśli spełniasz wszystkie podstawowe warunki, pewne błędy mogą zniweczyć Twoje starania. Warto być świadomym najczęstszych przyczyn odrzucenia wniosku o raty, aby ich uniknąć i zwiększyć swoje szanse na sukces. Z mojego doświadczenia wynika, że te pułapki są często niedoceniane.

Zbyt wiele zapytań kredytowych w krótkim czasie: Cichy zabójca Twojej zdolności

To jeden z najczęstszych błędów. Składanie wielu zapytań kredytowych w krótkim czasie (np. w ciągu kilku dni czy tygodni) jest negatywnie odbierane przez banki. Każde zapytanie trafia do BIK i jest widoczne dla kolejnych instytucji. Dla banku to sygnał, że desperacko szukasz finansowania, co może świadczyć o Twojej niestabilnej sytuacji finansowej lub problemach z uzyskaniem kredytu. Może to znacząco obniżyć Twoją zdolność kredytową i skutkować odrzuceniem wniosku, nawet jeśli spełniasz inne warunki.

Nieścisłości w dokumentach: Dlaczego diabeł tkwi w szczegółach?

Dokładność i spójność wszystkich składanych dokumentów to podstawa. Nawet drobne błędy, literówki, nieścisłości w datach czy kwotach, a także rozbieżności między tym, co deklarujesz we wniosku, a tym, co wynika z dokumentów, mogą skutkować odrzuceniem. Banki są bardzo restrykcyjne w weryfikacji danych. Upewnij się, że wszystkie informacje są poprawne i zgodne z rzeczywistością. Lepiej poświęcić więcej czasu na sprawdzenie dokumentów niż ryzykować odrzucenie wniosku.

Brak "poduszki finansowej": Co mówi o Tobie stan Twojego konta?

Chociaż banki nie wymagają posiadania konkretnej kwoty oszczędności, niski stan konta bankowego lub jego "pustka" tuż przed złożeniem wniosku może być postrzegana jako sygnał niestabilności finansowej. Banki lubią widzieć, że klient ma pewien bufor finansowy, nawet niewielki. To świadczy o odpowiedzialności i zdolności do zarządzania budżetem. Brak oszczędności może sugerować, że każdy nieprzewidziany wydatek może zagrozić terminowej spłacie rat, co negatywnie wpłynie na ocenę Twojej zdolności kredytowej.