Zastanawiasz się, ile naprawdę kosztuje zatrudnienie osoby na umowę zlecenie? To pytanie, które zadaje sobie wielu przedsiębiorców, a odpowiedź nie zawsze jest prosta, ponieważ zależy od wielu czynników. W tym artykule, jako Inga Jasińska, pomogę Ci zrozumieć całkowity koszt zatrudnienia zleceniobiorcy, uwzględniając wszystkie obowiązkowe obciążenia oraz różne scenariusze, które mogą wpłynąć na ostateczną kwotę.

Całkowity koszt zatrudnienia na umowę zlecenie ile faktycznie zapłaci zleceniodawca?

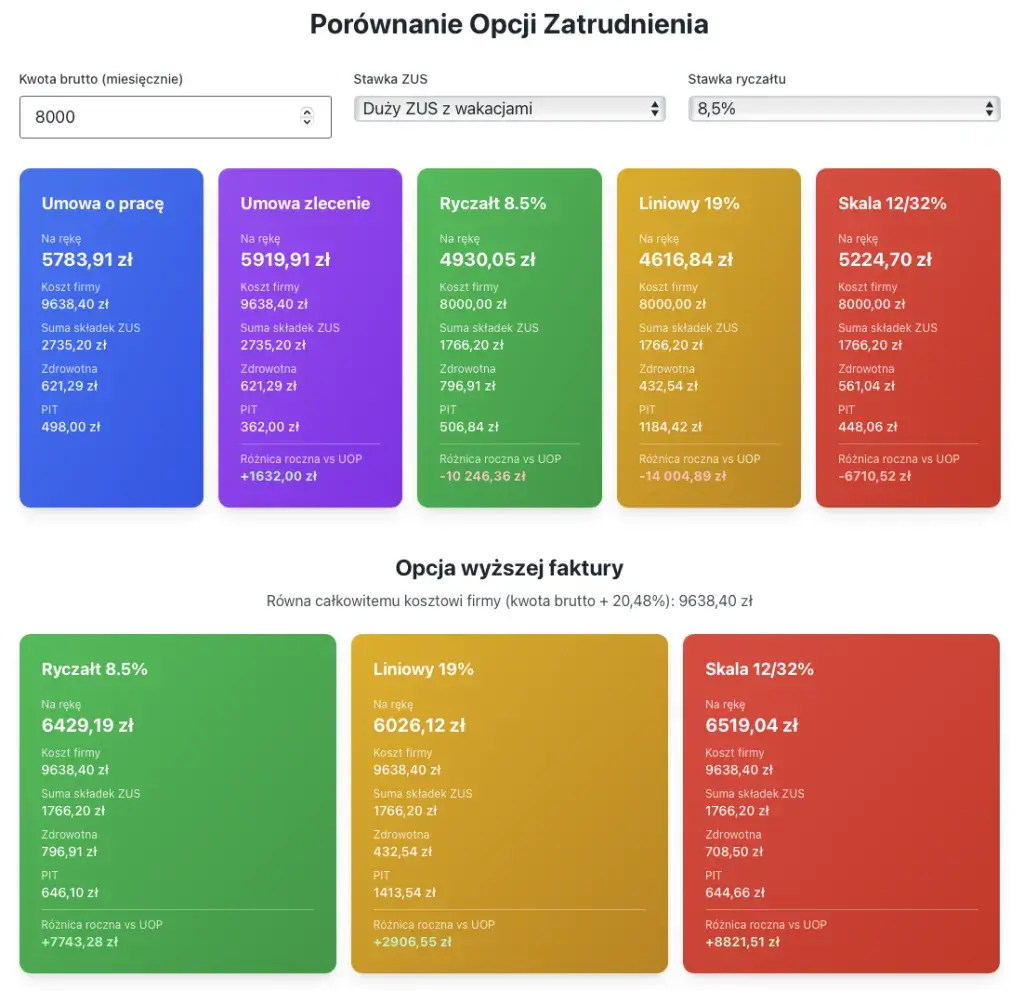

- Standardowo koszt zleceniodawcy to ok. 120,48% kwoty brutto (wynagrodzenie brutto plus 20,48% składek ZUS).

- W skład składek ZUS po stronie zleceniodawcy wchodzą: emerytalna, rentowa, wypadkowa, Fundusz Pracy i FGŚP.

- Zatrudnienie studenta do 26. roku życia jest zwolnione ze wszystkich składek ZUS, więc koszt zleceniodawcy równa się kwocie brutto.

- Gdy zleceniobiorca ma już umowę o pracę z minimalnym wynagrodzeniem, z umowy zlecenia płaci się tylko składkę zdrowotną, a koszt zleceniodawcy równa się kwocie brutto.

- Od kwoty brutto zleceniobiorcy potrącane są składki społeczne (jeśli obowiązkowe), zdrowotna i zaliczka na podatek dochodowy.

- Koszty uzyskania przychodu (20% lub 50%) oraz ulgi (np. "zerowy PIT dla młodych") wpływają na ostateczną kwotę netto.

Brutto, netto, koszt całkowity: Jak poprawnie czytać umowę zlecenie?

Zrozumienie umowy zlecenie zaczyna się od rozróżnienia trzech kluczowych kwot. Pierwszą z nich jest wynagrodzenie brutto, czyli kwota, którą widnieje na umowie. To punkt wyjścia do wszelkich dalszych kalkulacji i podstawa do naliczania składek oraz podatków.

Następnie mamy wynagrodzenie netto, powszechnie nazywane kwotą "na rękę". To realna suma, którą zleceniobiorca otrzymuje po odliczeniu wszystkich obowiązkowych składek na ubezpieczenia społeczne i zdrowotne oraz zaliczki na podatek dochodowy. Właśnie ta kwota jest dla zleceniobiorcy najważniejsza, ponieważ to ona zasila jego konto bankowe.

Trzecią, i z perspektywy zleceniodawcy najbardziej istotną wartością, jest całkowity koszt zatrudnienia. Obejmuje on wynagrodzenie brutto zleceniobiorcy powiększone o wszystkie składki na ubezpieczenia społeczne, które zleceniodawca musi opłacić ze swoich środków. To właśnie ta suma odzwierciedla rzeczywisty wydatek ponoszony przez firmę.Składki ZUS po stronie pracodawcy: O jakich kwotach mówimy?

Jako zleceniodawca musisz mieć świadomość, że wynagrodzenie brutto to nie jedyny koszt związany z zatrudnieniem na umowę zlecenie. Istnieje szereg składek ZUS, które są finansowane bezpośrednio z Twojej kieszeni. Ich suma wynosi standardowo około 20,48% wynagrodzenia brutto i stanowi istotny element całkowitego kosztu.

- Składka emerytalna: 9,76% podstawy wymiaru.

- Składka rentowa: 6,5% podstawy wymiaru.

- Składka wypadkowa: 1,67% podstawy wymiaru. Warto pamiętać, że ta stopa procentowa jest wartością standardową i może się różnić w zależności od branży (PKD) oraz liczby ubezpieczonych w firmie.

- Fundusz Pracy (FP): 2,45% podstawy wymiaru.

- Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP): 0,10% podstawy wymiaru.

Dlaczego koszt pracodawcy to więcej niż wynagrodzenie brutto pracownika?

Jak widać z powyższych wyliczeń, całkowity koszt zatrudnienia zleceniobiorcy jest zawsze wyższy niż kwota brutto widniejąca na umowie. Dzieje się tak dlatego, że oprócz samego wynagrodzenia, zleceniodawca jest zobowiązany do finansowania części składek na ubezpieczenia społeczne. Te składki nie są potrącane z wynagrodzenia zleceniobiorcy, ale stanowią dodatkowe obciążenie dla Twojej firmy, co znacząco wpływa na budżet.

Kalkulacja krok po kroku: Jak obliczyć finalny koszt zatrudnienia zleceniobiorcy?

Składki społeczne: Emerytalna, rentowa, wypadkowa ile i kto za nie płaci?

Składki społeczne są podstawą systemu ubezpieczeń i dzielą się na te finansowane przez zleceniodawcę oraz te potrącane z wynagrodzenia zleceniobiorcy. Poniższa tabela przedstawia ich podział i procentowy udział:

| Rodzaj składki | Finansowanie i procent |

|---|---|

| Emerytalna | Zleceniodawca: 9,76% Zleceniobiorca: 9,76% |

| Rentowa | Zleceniodawca: 6,5% Zleceniobiorca: 1,5% |

| Wypadkowa | Zleceniodawca: 1,67% (standardowo) Zleceniobiorca: 0% |

| Chorobowa | Zleceniodawca: 0% Zleceniobiorca: 2,45% (dobrowolna) |

Fundusz Pracy i FGŚP: Dodatkowe, obowiązkowe obciążenia dla zleceniodawcy

Oprócz podstawowych składek ZUS, zleceniodawca ma obowiązek finansować również składki na Fundusz Pracy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych. Są to dodatkowe obciążenia, które musisz uwzględnić w swoich kalkulacjach.

Fundusz Pracy (FP) to składka w wysokości 2,45% podstawy wymiaru. Jej celem jest finansowanie programów aktywizacji zawodowej, szkoleń i zasiłków dla bezrobotnych. Jest to obowiązkowy element kosztów zatrudnienia, chyba że zleceniobiorca spełnia określone warunki zwalniające z tego obowiązku (np. osiągnął wiek emerytalny).

Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) to mniejsza, ale również obowiązkowa składka wynosząca 0,10% podstawy wymiaru. Jej zadaniem jest zabezpieczenie wypłaty świadczeń pracowniczych (np. wynagrodzeń, odpraw) w przypadku niewypłacalności pracodawcy. Choć umowa zlecenie nie jest umową o pracę, zleceniodawca wciąż ma obowiązek opłacania tej składki.Od brutto do netto: Jakie składki obniżają wypłatę "na rękę" zleceniobiorcy?

Aby obliczyć kwotę "na rękę" dla zleceniobiorcy, musimy od kwoty brutto odjąć szereg składek i zaliczek. Są to:

- Składka emerytalna: 9,76% wynagrodzenia brutto.

- Składka rentowa: 1,5% wynagrodzenia brutto.

- Składka chorobowa: 2,45% wynagrodzenia brutto. Pamiętaj, że ta składka jest dobrowolna dla zleceniobiorcy. Jeśli zdecyduje się na jej opłacanie, zyskuje prawo do świadczeń w razie choroby, ale jego kwota netto będzie niższa.

- Składka zdrowotna: 9% podstawy wymiaru. Co istotne, podstawa wymiaru składki zdrowotnej jest pomniejszona o sumę składek na ubezpieczenia społeczne (emerytalna, rentowa, chorobowa - jeśli opłacana) finansowanych przez zleceniobiorcę.

Zaliczka na podatek dochodowy (PIT): Kiedy i jak jest potrącana?

Po odjęciu składek na ubezpieczenia społeczne i zdrowotne, kolejnym krokiem jest obliczenie i potrącenie zaliczki na podatek dochodowy (PIT). Jest ona liczona od dochodu, który stanowi przychód brutto pomniejszony o koszty uzyskania przychodu (KUP) oraz składki społeczne finansowane przez zleceniobiorcę. Standardowe koszty uzyskania przychodu dla umowy zlecenie wynoszą 20% przychodu. W niektórych sytuacjach, np. w przypadku przeniesienia praw autorskich lub licencji, możliwe jest zastosowanie 50% KUP, co znacząco obniża podstawę opodatkowania. Zaliczka na PIT jest następnie obliczana zgodnie z obowiązującą skalą podatkową, która obecnie wynosi 12% dla dochodów do 120 000 zł rocznie i 32% powyżej tej kwoty.Najczęstsze scenariusze zatrudnienia a realne koszty: Kiedy zapłacisz najwięcej, a kiedy najmniej?

Rzeczywisty koszt zatrudnienia na umowę zlecenie może się znacznie różnić w zależności od statusu zleceniobiorcy. Jako Inga Jasińska, chcę Ci pokazać, w jakich sytuacjach możesz liczyć na niższe obciążenia, a kiedy musisz przygotować się na pełne koszty.

Zatrudnienie studenta do 26. roku życia: Czy to faktycznie zerowy koszt dodatkowy?

Zatrudnienie studenta lub ucznia do ukończenia 26. roku życia na umowę zlecenie to jeden z najbardziej korzystnych scenariuszy dla zleceniodawcy. Takie umowy są całkowicie zwolnione ze składek ZUS, zarówno po stronie zleceniodawcy, jak i zleceniobiorcy. Oznacza to, że Twój koszt jako zleceniodawcy jest równy kwocie brutto widniejącej na umowie. Co więcej, jeśli student korzysta z ulgi "zerowy PIT dla młodych" (do limitu 85 528 zł rocznie), kwota brutto będzie równa kwocie netto, czyli student otrzyma dokładnie tyle, ile widnieje na umowie. To realna oszczędność dla firmy.

Pracownik na etacie dorabiający na zleceniu: Jak zbieg tytułów ubezpieczeń wpływa na Twój portfel?

Innym korzystnym scenariuszem jest zatrudnienie osoby, która ma już umowę o pracę w innej firmie i osiąga z niej wynagrodzenie co najmniej minimalne. W 2026 roku minimalne wynagrodzenie brutto wynosi 4626 zł. W takiej sytuacji, z umowy zlecenie obowiązkowa jest dla niej wyłącznie składka zdrowotna. Oznacza to, że jako zleceniodawca nie musisz opłacać żadnych składek na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe, Fundusz Pracy, FGŚP). Całkowity koszt dla Ciebie również w tym przypadku będzie równy kwocie brutto na umowie. To istotna różnica w porównaniu do standardowego zatrudnienia.

Umowa zlecenie jako jedyne źródło dochodu: Analiza pełnych kosztów

Jeśli umowa zlecenie jest jedynym tytułem do ubezpieczeń dla zleceniobiorcy, musisz liczyć się z pełnymi kosztami. W tym scenariuszu, jako zleceniodawca, jesteś zobowiązany do opłacania wszystkich obowiązkowych składek na ubezpieczenia społeczne (emerytalna, rentowa, wypadkowa) oraz Funduszu Pracy i Funduszu Gwarantowanych Świadczeń Pracowniczych. To oznacza, że całkowity koszt zatrudnienia będzie wyższy o około 20,48% kwoty brutto. Zleceniobiorcy natomiast potrącane są składki społeczne, zdrowotna i zaliczka na podatek dochodowy.

Emeryt lub rencista na umowie zlecenie: Jakie składki trzeba opłacić?

Zatrudnienie emeryta lub rencisty na umowę zlecenie wiąże się z opłacaniem pełnych składek na ubezpieczenie emerytalne i rentowe, a także wypadkowe i zdrowotne. W przeciwieństwie do studentów czy osób zbiegających tytuły, w tym przypadku nie ma ulg w zakresie składek społecznych. Oznacza to, że koszt zleceniodawcy jest pełny, podobnie jak w scenariuszu, gdy umowa zlecenie jest jedynym źródłem dochodu. Należy więc uwzględnić wszystkie standardowe obciążenia, zarówno po stronie zleceniodawcy, jak i zleceniobiorcy.

Praktyczne przykłady: Ile dokładnie kosztuje pracownik zarabiający 3000, 5000 i 7000 zł brutto?

Aby jeszcze lepiej zobrazować różnice w kosztach, przygotowałam konkretne kalkulacje dla najczęściej spotykanych kwot brutto w różnych scenariuszach. Pamiętaj, że są to przykłady i rzeczywiste kwoty mogą się nieznacznie różnić w zależności od indywidualnej sytuacji zleceniobiorcy czy aktualnych przepisów.

Przykład 1: Standardowa umowa zlecenie bez dodatkowych ulg

Osoba, dla której umowa zlecenie jest jedynym tytułem do ubezpieczeń, bez dobrowolnego ubezpieczenia chorobowego, z 20% kosztami uzyskania przychodu.

| Kwota brutto | Składki ZUS zleceniodawcy | Całkowity koszt zleceniodawcy | Składki ZUS zleceniobiorcy | Składka zdrowotna | Zaliczka na PIT | Kwota netto |

|---|---|---|---|---|---|---|

| 3000,00 zł | 614,40 zł | 3614,40 zł | 337,80 zł | 239,60 zł | 247,46 zł | 2175,14 zł |

| 5000,00 zł | 1024,00 zł | 6024,00 zł | 563,00 zł | 399,33 zł | 412,44 zł | 3625,23 zł |

| 7000,00 zł | 1433,60 zł | 8433,60 zł | 788,20 zł | 559,06 zł | 577,42 zł | 5075,32 zł |

Przykład 2: Student informatyki na umowie zlecenie

Student do 26. roku życia, korzystający z ulgi "Zerowy PIT dla młodych".

| Kwota brutto | Całkowity koszt zleceniodawcy | Kwota netto |

|---|---|---|

| 3000,00 zł | 3000,00 zł | 3000,00 zł |

| 5000,00 zł | 5000,00 zł | 5000,00 zł |

| 7000,00 zł | 7000,00 zł | 7000,00 zł |

Przykład 3: Specjalista z umową o pracę dorabiający jako konsultant

Osoba zatrudniona na umowę o pracę z wynagrodzeniem co najmniej minimalnym (4626 zł brutto w 2026 roku), dorabiająca na zleceniu.

| Kwota brutto | Całkowity koszt zleceniodawcy | Składka zdrowotna | Zaliczka na PIT | Kwota netto |

|---|---|---|---|---|

| 3000,00 zł | 3000,00 zł | 270,00 zł | 288,00 zł | 2442,00 zł |

| 5000,00 zł | 5000,00 zł | 450,00 zł | 480,00 zł | 4070,00 zł |

| 7000,00 zł | 7000,00 zł | 630,00 zł | 672,00 zł | 5698,00 zł |

Optymalizacja kosztów zatrudnienia: Na co zwrócić uwagę przy konstruowaniu umowy?

Jako przedsiębiorca zawsze szukasz sposobów na optymalizację kosztów, nie tracąc przy tym na jakości współpracy. Umowa zlecenie daje pewne możliwości w tym zakresie, ale wymaga świadomego podejścia do jej konstrukcji.

Dobrowolne ubezpieczenie chorobowe: Co oznacza dla pracodawcy i pracownika?

Ubezpieczenie chorobowe dla zleceniobiorcy jest dobrowolne. Oznacza to, że zleceniobiorca sam decyduje, czy chce je opłacać. Jeśli się na to zdecyduje, jego wynagrodzenie brutto zostanie pomniejszone o dodatkową składkę w wysokości 2,45%. W zamian zyskuje prawo do świadczeń w razie choroby, macierzyństwa czy opieki nad chorym członkiem rodziny. Dla Ciebie jako zleceniodawcy wybór zleceniobiorcy w tym zakresie nie generuje dodatkowych kosztów, ale wpływa na kwotę netto, którą wypłacasz. Warto o tym rozmawiać ze zleceniobiorcą, aby był świadomy konsekwencji swojej decyzji.

Koszty uzyskania przychodu (20% vs 50%): Kiedy można je legalnie podwyższyć?

Standardowe koszty uzyskania przychodu (KUP) dla umowy zlecenie wynoszą 20% przychodu. Istnieje jednak możliwość zastosowania 50% KUP, co jest szczególnie korzystne dla zleceniobiorcy, gdyż znacząco obniża podstawę opodatkowania, a tym samym wysokość zaliczki na PIT i zwiększa kwotę netto. Aby zastosować 50% KUP, umowa zlecenie musi dotyczyć działalności twórczej (np. tworzenia oprogramowania, projektowania graficznego, pisania tekstów) i musi nastąpić przeniesienie praw autorskich lub udzielenie licencji. Ważne jest, aby w umowie jasno określić, jaka część wynagrodzenia dotyczy przeniesienia praw autorskich. To legalny sposób na optymalizację podatkową, który warto rozważyć.Ulgi podatkowe dla pracownika (np. "Zerowy PIT dla młodych"): Jak wpływają na kalkulację?

Istnieją różne ulgi podatkowe, które mogą wpłynąć na ostateczną kwotę netto zleceniobiorcy, a pośrednio na Twoje kalkulacje. Najbardziej znaną jest "Zerowy PIT dla młodych", która zwalnia z podatku dochodowego osoby do 26. roku życia, o ile ich roczne przychody nie przekraczają 85 528 zł. W praktyce oznacza to, że tacy zleceniobiorcy nie płacą zaliczek na PIT, co znacząco zwiększa ich kwotę netto. Istnieją również inne ulgi, takie jak ulga na powrót, ulga dla rodzin 4+, czy ulga dla pracujących seniorów, które również mogą obniżyć podatek. Jako zleceniodawca nie musisz ich aktywnie stosować w trakcie miesiąca (chyba że zleceniobiorca złoży odpowiednie oświadczenie), ale warto o nich wiedzieć, ponieważ wpływają na końcowe rozliczenie podatkowe zleceniobiorcy.

Pułapki i błędy, których musisz unikać: Jak nie narazić się na kontrolę ZUS i US?

Umowa zlecenie, choć elastyczna, wiąże się z pewnymi ryzykami, jeśli nie jest prawidłowo stosowana. Błędy w jej obsłudze mogą prowadzić do poważnych konsekwencji finansowych i prawnych. Moją rolą jest ostrzec Cię przed najczęstszymi pułapkami.

Błędne określenie tytułu do ubezpieczeń: Najdroższa pomyłka zleceniodawcy

Jednym z najpoważniejszych błędów jest nieprawidłowe ustalenie tytułu do ubezpieczeń zleceniobiorcy. Przykładowo, jeśli zatrudnisz studenta, który ukończył 26 lat, ale nadal będziesz traktować go jako zwolnionego ze składek ZUS, lub jeśli zleceniobiorca ma umowę o pracę, ale nie osiąga minimalnego wynagrodzenia, a Ty nie opłacisz za niego pełnych składek, możesz narazić się na kłopoty. ZUS podczas kontroli z łatwością wykryje takie nieprawidłowości, co skutkuje koniecznością dopłaty zaległych składek wraz z odsetkami, a także ewentualnymi karami finansowymi. To może być naprawdę kosztowna pomyłka.

Nieterminowe zgłoszenie do ZUS: Jakie są konsekwencje finansowe?

Pamiętaj, że zleceniobiorca musi zostać zgłoszony do ZUS w terminie 7 dni od daty rozpoczęcia wykonywania zlecenia. Nieterminowe zgłoszenie, podobnie jak błędne określenie tytułu do ubezpieczeń, jest traktowane jako naruszenie przepisów. Może to skutkować nałożeniem na Ciebie, jako zleceniodawcę, kar finansowych, a także koniecznością uregulowania odsetek za zwłokę w opłacaniu składek. Dokładność i terminowość w tych kwestiach są absolutnie kluczowe.

Umowa zlecenie nosząca znamiona umowy o pracę: Ryzyko przekwalifikowania kontraktu

To chyba największa pułapka, na którą musisz uważać. Jeśli umowa zlecenie, którą zawierasz, w rzeczywistości nosi znamiona umowy o pracę, czyli charakteryzuje się: określonym miejscem i czasem pracy, podporządkowaniem zleceniodawcy, wykonywaniem pracy osobiście i odpłatnie, Państwowa Inspekcja Pracy (PIP) lub sąd pracy mogą ją przekwalifikować na umowę o pracę. Konsekwencje są bardzo poważne: będziesz musiał dopłacić zaległe składki ZUS (wraz z odsetkami), wypłacić zleceniobiorcy ekwiwalent za niewykorzystany urlop, odszkodowanie za niezgodne z prawem rozwiązanie umowy, a nawet zaległe wynagrodzenie za nadgodziny. To ryzyko jest realne i może wiązać się z ogromnymi kosztami, dlatego zawsze upewnij się, że charakter współpracy na umowie zlecenie jest zgodny z jej prawną definicją.